dal Porto di Genova. Comitato per il Dibattito pubblico

Sono pubblicati i dati ufficiali della movimentazione dei container (teu) nei porti del Nord Tirreno: Vado Ligure-Savona, Genova, La Spezia, Marina di Carrara e Livorno. Essi formano il nostro “Northern range”, forniscono i servizi terminalistici alla stessa area geografica di origine (EXPORT) e destinazione dei container (IMPORT): Piemonte, Lombardia, Veneto, Emilia-Romagna, Toscana, un’area omogenea sotto il profilo delle condizioni di concorrenza (mercato rilevante), che registra i valori di PIL (produzione industriale, reddito ecc.) più alti d’Italia. Si tratta in altre parole del mercato più ricco in Italia sotto il profilo della domanda per il trasporto marittimo internazionale.

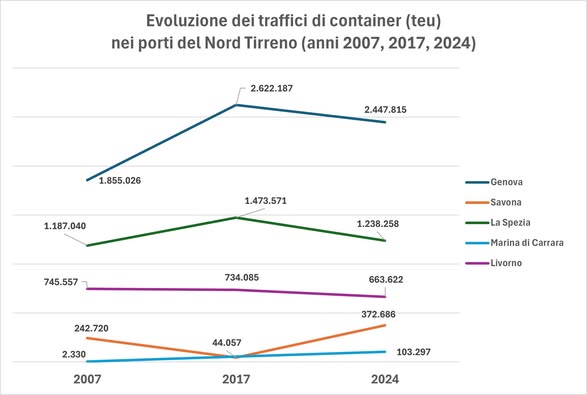

I due grafici mostrano:

1) l’andamento del traffico dei contenitori (teu) nei 5 porti: 18 anni fa (2007) prima della crisi finanziaria globale, 8 anni fa (2017) apice della ripresa post crisi, l’anno scorso (2024), in cui si conferma la tendenza alla discesa dei traffici dei container a Genova, La Spezia e Livorno, parzialmente bilanciata dal nuovo terminal di SV-Vado Ligure e dall’avvio di Carrara.

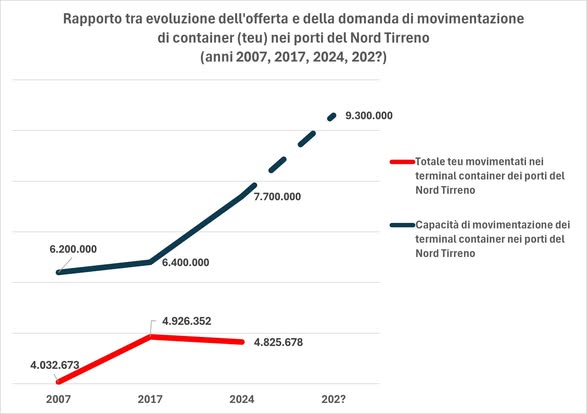

2) l’evoluzione della domanda di movimentazione portuale di teu in rapporto all’evoluzione dell’offerta terminalistica in termini di teu nei 5 porti (tra 2007 e 2024), in cui risalta come sia calata la prima nonostante l’aumento della seconda dovuta agli investimenti pubblici in nuovi terminal (Vado Gateway e GMG-Bettolo) peraltro dati in concessione ai principali operatori mondiali (Maersk, Cosco, MSC). Abbiamo inserito una proiezione dell’offerta ai prossimi anni, prevista in crescita verticale a seguito di ulteriori investimenti pubblici in corso in nuove banchine full container (a Genova: tombamento Calata Bengasi e completamento Calata Bettolo, a La Spezia: ampliamento LSCT, a Livorno: costruzione Darsena Europa).

Siamo di fronte a una evidente discrasia, tra il mercato delle merci trasportate nei container, che deriva dagli investimenti privati e dalle politiche economico-industriali, e il “mercato” delle costruzioni delle opere portuali, che deriva dalle decisioni politiche dei governi nazionali e delle amministrazioni locali.

La politica nazionale e quella locale sono concentrate solo sul secondo “mercato”, quello alimentato dalla spesa pubblica per lo più a debito (il governo vuole investire nelle infrastrutture portuali per far fare dell’Italia la prima “potenza” marittimo-portuale, Rixi dixit, sic!), mentre le sorti del primo mercato sono affidate senza governo e senza controllo alle imprese marittime private, dominate da un numero sempre più ridotto di gruppi oligarchici mondiali, le quali da 18 anni hanno trasportato da e verso l’Italia lo stesso numero di teu (10-11Mlo), mentre nei porti dell’Unione europea si è passati da 81Mlo teu nel 2007, a 94,5Mlo nel 2017 e a 100Mlo nel 2022 (ultimo dato disponibile, fonte World Bank-Unctad).

Non c’è opera portuale senza il suo commissario straordinario, il suo budget milionario o miliardario, il suo stuolo di imprese di progettazione e di costruzione (sempre le stesse due o tre). Si assumono ormai nelle Autorità portuali ingegneri e non economisti, si dialoga con gli istituti universitari di ingegneria idraulica ma non con quelli di economia dei trasporti. Le direzioni della Pianificazione strategica e dello sviluppo dei traffici e delle attività sono ridotti a meri referenti burocratici dei consulenti assoldati da Presidenti e commissari. Si fanno i Piani regolatori dei porti a opere strutturali già decise e avviate, solo per ripartire gli interessi contingenti dei concessionari.

Del resto, l’analisi costi-benefici delle opere è ritenuta inutile dal Governo (Bucci dixit, sic!), forse voleva dire che basta affidarsi alla mano “invisibile” del mercato.