06/03/2018 scenarieconomici.it

Ringraziamo Davide Gionco per questo ottimo pezzo sui luoghi comuni del debito pubblico.

Non me ne vogliano i molti politici e giornalisti che ci ricordano ogni giorno che “dobbiamo ridurre il debito pubblico per il bene del paese”, come ad esempio l’attuale Presidente del Consiglio Paolo Gentiloni. Nulla di personale contro queste persone, ma stupisce come tante persone che pure si presentano come intelligenti e preparate continuino a perseguire un obiettivo politico privo di senso e dannoso per il nostro paese.

Facciamo chiarezza una volta per tutte su questa “fake news” che ci viene ripetuta centinaia di volte in TV e sui giornali.

Riporto solo alcune citazioni degli ultimi giorni:

https://www.panorama.it/economia/debito-pubblico-come-ridurlo/

https://www.firstonline.info/debito-pubblico-italiano-ridurlo-tre-mosse-proposta-luiss/

https://it.finance.yahoo.com/notizie/visco-ridurre-il-debito-pubblico-non-ci-sono-114115957.html

http://www.avantionline.it/2018/01/bankitalia-debito-pubblico-giu-di-quasi-15-miliardi/

Questo obiettivo viene addirittura spesso presentato come l’obiettivo politico fondamentale.

Per quali ragioni questo obiettivo politico sbagliato e dannoso viene ritenuto così importante da molti politici?

Ecco una analisi dettagliata dei vari errori.

Errore n.1

Ce lo chiede l’Europa

L’Unione Europea non chiede di ridurre il debito pubblico, ma di ridurre il rapporto debito/PIL (PIL = Prodotto Interno Lordo) idealmente al valore del 60% ovvero di 0,6.

Trattandosi di una frazione matematica è possibile ottenere una riduzione del valore sia riducendo il numeratore, sia aumentando il denominatore.

Questo significa che lo stesso obiettivo potrebbe essere raggiunto facendo crescere il PIL più di quanto cresca il debito.

La decisione politica di perseguire questo obiettivo puntando unicamente sulla riduzione del valore assoluto del debito, tagliando la spesa pubblica o aumentando le tasse, non è quindi “la via obbligata”, come invece ci viene dato a intendere sui giornali e in TV dai politici.

Quindi non è vero che l’Europa ci chiede di tagliare la spesa pubblica.

Le conseguenze di questo “errore” sono sotto gli occhi di tutti: peggioramento dei servizi sanitari, della manutenzione stradale, meno fondi ai servizi di sicurezza, tassazione a livelli intollerabili che porta al fallimento moltissime imprese, creando disoccupazione.

Esiste un solo caso storico in cui un governo sia riuscito ad azzerare il debito pubblico, con queste conseguenze.

Errore n.2

I tagli alla “spesa improduttiva” consentono di ridurre il rapporto debito/PIL

Facciamo chiarezza su un errore diffusissimo: i tagli alla “spesa improduttiva”.

Quando parliamo di debito e di PIL, e quindi anche di rapporto debito/PIL, facciamo sempre riferimento a delle grandezze quantitative, non a delle grandezze qualitative.

Quando parliamo di “spesa improduttiva” a cosa ci riferiamo?

a) Ci riferiamo a spesa che non produce utili finanziari?

In questo caso la spesa sanitaria, in particolare le cure rivolte agli anziani che non lavorano, sarebbe a tutti gli effetti una “spesa inutile” e dovrebbe essere tagliata. Naturalmente nessuno di noi vuole privare gli anziani delle cure mediche, in quanto il valore in gioco è la salute.

La spesa pubblica non ha come obiettivo la realizzazione di utili finanziari, ma l’erogazione di servizi pubblici di utilità “umana” e non finanziaria.

Quindi non sono questi i tagli che vorremmo fare.

Quando parliamo di “spesa improduttiva” ci riferiamo, quindi, a b) fornitori dello Stato, dipendenti o ditte esterne, che sono pagati senza fornire un servizio utile. Ad esempio un barbiere del Senato che viene pagato 136 mila euro l’anno per tagliare i capelli ai nostri senatori. O parliamo dei troppi forestali di qualche regione dell’Italia meridionale che sono stipendiati senza che vi sia una reale necessità del loro lavoro.

Evidentemente queste spese potrebbero essere tagliate senza avere alcuna ripercussione sull’erogazione di servizi pubblici.

Tuttavia sia nel caso a) che nel caso b) ci siamo sempre limitati a valutazioni di tipo qualitativo.

In macroeconomia il PIL viene calcolato come:

PIL = C + I + G + NX

Dove C sono i consumi privati, I sono gli investimenti delle imprese G è la spesa pubblica e NX è il saldo degli scambi con l’estero.

Se ci riferiamo a G = “spesa pubblica”, si parla di spesa senza alcun riferimento qualitativo.

Se spendo 100 € per servizi sanitari utili, G vale 100 €.

Se spendo 1000 € per servizi inutili, o addirittura in cambio di niente, G vale comunque 100 €.

Qualsiasi taglio alla “spesa pubblica produttiva” comporta inevitabilmente una riduzione del PIL, in quanto si riduce il fattore G. Lo stesso risultato si ottiene tagliando la “spesa pubblica improduttiva”.

Nel primo caso il taglio di spesa produttiva comporterà una riduzione della qualità dei servizi pubblici; nel secondo caso il taglio di spesa improduttiva non comporterà una riduzione della qualità dei servizi.

In entrambi i casi si avrà una diminuzione di G e quindi del PIL, senza alcuna distinzione contabile nel calcolo del rapporto debito/PIL.

Quindi eventuali tagli alla spesa pubblica improduttiva non porteranno alcun vantaggio per la sostenibilità del debito, anzi, nei capitoli seguenti dimostreremo che porta degli svantaggi.

Casomai possiamo discutere se una diminuzione della spesa pubblica G, produttiva o improduttiva che sia, possa essere compensata da un conseguente aumento delle altre voci C, G o (X-M). Ne parleremo più avanti.

Per il momento il fatto certo è che tagliando la spesa pubblica produttiva priviamo i cittadini di alcuni servizi pubblici di base, come la sanità, la scuola, la manutenzione delle strade e del territorio, ecc.

Tagliando la spesa pubblica improduttiva potremo forse ridurre gli stipendi esagerati dei barbieri del Senato, ma ci ritroveremmo con molti disoccupati a carico della società nel caso di licenziamento dei forestali in esubero, che non troverebbero un altro impiego.

E’ sacrosanto “eliminare gli sprechi” di denaro pubblico, ma questo significa che dobbiamo poi utilizzare lo stesso denaro per finanziare altre attività utili, riducendo nello stesso tempo le attività improduttive. Quindi: nessun risparmio di denaro, ma solo una riqualificazione della spesa.

Errore n.3

Tagliando il debito pubblico il rapporto debito/PIL diminuisce

Se uno stato aumenta la spesa pubblica “G” di 200 miliardi di euro, il PIL aumenta per definizione almeno di 200 miliardi di euro.

PIL = C + I + (G+200) + (X – M)

Se questo aumento di spesa avviene facendo deficit, allora anche il debito aumenterà di 200 miliardi di euro.

Se uno stato taglia la spesa pubblica di 200 miliardi di euro, anche il PIL diminuirà di 200 miliardi di euro.

PIL = C + I + (G-200) + (X – M)

Facciamo un esempio concreto: supponiamo di avere un debito pubblico di 2’000 miliardi ed un PIL da 1’600 miliardi. Il coefficiente debito/PIL vale 2’000/1’600 = 1,25 = 125%.

Aumentando la spesa pubblica, e il PIL, di 200 miliardi, il rapporto diventa 2’200/1’800 = 1,22 = 122%, 3% in meno dell’anno precedente.

Riducendo la spesa pubblica, e il PIL, di 200 miliardi, il rapporto diventa 1’800/1’400 = 1,29 = 129%, 4% in più dell’anno precedente.

Questo, ovviamente, senza tenere conto dei 6 milioni di posti di lavoro che verrebbero distrutti con una manovra del genere.

Quindi se l’obiettivo è la riduzione del rapporto debito/PIL, è necessario aumentare la spesa pubblica, non diminuirla.

Se si taglia la spesa pubblica, compresa la “spesa improduttiva”, l’effetto è un peggioramento del rapporto debito/PIL e un allontanamento dall’obiettivo fissato dall’Unione Europea.

Quindi il taglio del debito pubblico, come valore assoluto, porta ad una minore sostenibilità del debito, l’esatto opposto dell’obiettivo prefissato.

Errore n.4

Il taglio della spesa pubblica riduce la presenza dello Stato nell’economia e liberare risorse private. Il privato investe meglio dello stato, per cui il PIL crescerà maggiormente

Il fondamento di questa affermazione è la constatazione che spesso gli enti pubblici spendono male il denaro causando sprechi, mentre molte aziende private sanno investire bene il denaro, generando utili.

Ricordiamoci quanto dimostrato parlando dell’Errore n.2: un scorretto utilizzo del denaro pubblico porta eventualmente ad uno spreco di risorse umane, ma genera comunque una crescita del PIL pari alla spesa sostenuta. Male che vada la spesa di 100 euro genera una crescita del PIL di 100 euro.

Se lo Stato riduce la spesa pubblica di 100 euro, riducendo le tasse, ci sarà un imprenditore private che disporrà di 100 euro da investire. Che cosa ne farà?

Un bravo imprenditore potrebbero effettivamente investire quei 100 euro nella propria impresa, generando un PIL magari di 105 euro, con un 5% di margine di utile.

Tuttavia esiste anche la probabilità che, in periodo di crisi economica, decida che sia troppo rischioso investire denaro nella propria azienda in Italia e preferisca piuttosto investire in una azienda estera o investire in prodotti finanziari. In questi due casi i 100 euro affidati all’imprenditore porterebbero ad una crescita zero del PIL.

Quindi tagliare la spesa pubblica per liberare risorse in favore dei privati non garantisce “certamente” una maggiore crescita del PIL. Anzi, in periodo di crisi economica avviene piuttosto il contrario: una riduzione del PIL, venendo a mancare il PIL prodotto dallo Stato ed essendo il PIL generato dal privato inferiore.

Tagliando ad esempio la spesa pubblica e le tasse di 100 miliardi, realizzando sgravi fiscali in favore di imprese che non trovano conveniente investire in un mercato in recessione, l’attuale rapporto debito/PIL 2’000/1’600 = 125% diventerà (2’000-100)/(1’600-100+5) = 1’900/1’505 =126,2%. La situazione peggiora.

Quindi il taglio di spesa pubblica in periodo di crisi economica rende il debito pubblico meno sostenibile, l’esatto opposto dell’obiettivo prefissato.

Errore n.5

Non sapere cosa è il moltiplicatore keynesiano

Nei capitoli precedenti abbiamo, in modo semplificato, parlato delle conseguenze dei tagli o degli incrementi del bilancio pubblico.

Come si intuisce da quanto scritte nelle righe precedenti, gli effetti sul prodotto interno lordo di una maggiore o di una minore spesa, pubblica o privata, non sono sempre uguali, ma dipendono dall’uso che viene fatto di quel denaro.

Il grande economista del secolo scorso John Maynard Keynes spiegava come la propensione al consumo da parte di una persona vari in funzione della situazione economica generale e della situazione economica propria particolare.

Si tratta di un fatto assolutamente evidente.

Se una persona percepisce un pagamento, in genere cosa ne fa del denaro ricevuto?

La risposta non è di carattere generale, ma particolare, dato che ogni persona ha diverse necessità e diverse priorità.

Ciascuno di noi ha delle necessità primarie che difficilmente possono essere “tagliate”, come il bisogno di nutrirsi, di curarsi in caso di malattia, di riscaldare la casa durante l’inverno, ecc.

Di conseguenza una parte del proprio reddito sarà sempre destinata a fare fronte a queste esigenze.

Una persona povera spenderà il 100% del proprio reddito, il poco che ha, per fare fronte a queste esigenze primarie.

Man mano che il reddito aumenta, una persona potrà decidere di acquistare beni e servizi utili, anche se non proprio essenziali o magari di accantonare una parte del denaro (risparmio) per fare fronte a spese impreviste future.

Se poi il reddito aumenta ancora, una persona potrà permettersi spese per “beni e servizi di lusso”, di risparmiare in modo più cospicuo, fino a potersi permettere di investire una parte “non necessaria” del proprio reddito magari in attività finanziarie.

Ogni volta che una di queste persone spende per l’acquisto di beni e servizi, genera un aumento del PIL, in quanto qualcuno lavorerà per produrre i beni/servizi richiesti.

Ogni volta che una di queste persone risparmia una parte del proprio reddito o lo investe in attività finanziarie, non genera un aumento del PIL, dato che queste attività non rientrano nel computo del PIL.

Risulta quindi evidente che la percentuale di reddito che viene spesa generando un aumento del PIL è maggiore nelle persone a basso reddito, mentre è minore nelle persone ad alto reddito.

Se ritorniamo ora alla spesa pubblica, la spesa pubblica che, oltre a produrre beni e servizi al momento della spesa, va a finire nelle tasche di persone a basso reddito, che magari prima erano addirittura disoccupate, consente a quelle persone di ri-spendere quel denaro, generando un ulteriore aumento del prodotto interno lordo.

Se, invece, la spesa pubblica va a beneficio di attività che non generano crescita del PIL, come ad esempio il pagamento degli interessi sul debito o di impegnative derivanti da titoli derivati, il beneficio per il PIL sarà nullo.

Se la spesa pubblica va a beneficio di persone già ricche e benestanti, come ad esempio degli imprenditori che operano su forniture pubbliche in monopolio, i benefici per la crescita del PIL saranno molto limitati.

Questo significa che l’EFFICACIA della spesa pubblica per fare aumentare il PIL dipende molto dal tipo di spesa che viene fatta, ma che dipende anche dalla situazione economica del paese.

In un paese a piena occupazione con molte persone benestanti (non è il caso dell’Italia di oggi) è più probabile che la spesa pubblica vada a beneficiare lavoratori non eccessivamente poveri.

Ma in un paese con un alto tasso di disoccupazione e con molte imprese che operano in sottoproduzione, se la spesa pubblica fosse destinata ad attività che fanno incrementare il reddito di queste persone ed imprese, il loro reddito verrebbe in gran parte ri-speso per le loro esigenze, generando un aumento di PIL superiore a quello dell’investimento pubblico iniziale.

Secondo gli esperti di macroeconomia oggi in Italia il cosiddetto “moltiplicatore keynesiano”, chiamato anche da alcuni “moltiplicatore fiscale” vale 1,5.

Questo significa che mediamente un investimento pubblico di 1,00 € consegue una crescita del PIL di 1,50 €.

Ma questo significa anche che un taglio di 1,00 € della spesa pubblica destinata alle categorie sotto-occupate provoca una decrescita del PIL di 1,50 €.

La non conoscenza di questo concetto fondamentale e, ragionandoci sopra, del tutto evidente della macroeconomia porta quindi a sottostimare gli effetti dei tagli e degli aumenti della spesa pubblica.

Sulla base di queste considerazioni possiamo quindi rivedere i calcoli esposti precedentemente, per dare i risultati corretti.

Supponiamo sempre di avere un debito pubblico di 2’000 miliardi ed un PIL da 1’600 miliardi. Il coefficiente debito/PIL vale 2’000/1’600 = 1,25 = 125%.

Aumentando la spesa pubblica di 200 miliardi il debito salirà a 2’200 miliardi, mentre il PIL salirà a 1’600+(1,5*200) = 1’900 miliardi.

Il rapporto debito/PIL diventerà quindi 2’200/1’900 = 1,16 = 116%, 9% in meno dell’anno precedente.

Riducendo la spesa pubblica di 200 miliardi, il debito si ridurrà a 1’800 miliardi, mentre il PIL scenderà a 1600 –(1.5*200) = 1’300 miliardi.

Il rapporto debito/PIL diventerà quindi 1’800/1’300 = 1,38 = 138%, 13% in meno dell’anno precedente.

E ricordiamo a tutti che un calo di 300 miliardi del PIL significa la perdita di almeno 5 milioni di posti di lavoro.

Questo significa che i tagli alla spesa pubblica portano ad un disastro sociale e ad una maggiore insostenibilità del debito pubblico.

La prova di queste dinamiche è quanto successo in Grecia negli ultimi anni, dopo avere applicato le richieste dei “creditori” (banche franco-tedesche supportate dalla Commissione Europea).

Risultati simili, naturalmente, si ottengono aumentando la tassazione, mantenendo costante la spesa pubblica, in quanto l’aumento di tassazione va a sottrarre più denaro ai cittadini, riducendo la loro possibilità di spesa.

In una situazione economica con moltiplicatore fiscale pari a 1.5, un aumento di tasse di 50 miliardi, senza un corrispettivo aumento di 50 miliardi della spesa pubblica, porterà ad una riduzione del PIl pari a 1.5*50 = 75 miliardi.

Errore n.6

Lo stato è come una famiglia, non può spendere più di quanto incassa

E’ una idea comune molto diffusa che lo Stato sia come una famiglia o come una impresa.

Uno Stato che incassa 100 di tasse dovrebbe al massimo sostenere una spesa pubblica di 100.

Ma come funziona il bilancio di uno stato?

Il bilancio di uno stato è una equivalenza fra le voci in entrata e le voci in uscita, come ogni altro bilancio.

Riduciamo le voci ai minimi termini per semplificare la comprensione del pareggio di bilancio.

Entrate:

- (T) Tasse (tasse, imposte, accise, multe, canoni, ecc.)

- (B) Emissioni di titoli di stato

Uscite:

- (I) Spesa pubblica (stipendi, investimenti)

- (B’) Pagamento dei titoli di stato

T + B = I + B’

ovvero

(T – I) = I + (B’ – B)

dove (B’-B) sono gli interessi passivi sul debito pubblico e (T – I) è il differenziale fra quanto lo Stato incassa mediante la fiscalità e quanto spende per garantire i servizi pubblici.

Fare “pareggio di bilancio”, come è stato previsto con la riforma del 2011 che ha modificato l’art. 11 della Costituzione, significa quindi che, ogni anno, lo Stato deve garantire un attivo di bilancio primario (così si definisce tecnicamente il bilancio dello stato senza tenere conto del rimborso degli interessi passivi) pari al valore degli interessi passivi.

Con un debito pubblico di 2’300 miliardi e con un tasso di interesse medio sui titoli di stato del 4% significa che

(B’ – B) = 4% di 2’300 = 92 miliardi

Questo significa che se la pressione fiscale corrisponde a 800 miliardi (50% del PIL), la spesa pubblica potrà al massimo essere di 800 – 92 = 708 miliardi.

Se qualcuno volesse non tagliare la spesa pubblica e mantenerla costante a 800 miliardi, allora la pressione fiscale dovrà salire a 800 + 92 = 892 miliardi.

In entrambi i casi “pareggio di bilancio” significa che il settore privato (imprese e famiglie) subirà una riduzione della propria capacità di spesa di 92 miliardi, o a causa del tagli alla spesa pubblica (meno commesse pubbliche, meno assunzioni pubbliche) o a causa dell’aumento delle tasse.

Con un moltiplicatore keynesiano pari a 1.5 (si veda il capitolo precedente), questo significa ogni anno una riduzione del PIL causata dal pareggio di bilancio pari a 1.5*92 = 138 miliardi, pari ad un potenziale di 3,5 milioni di posti di lavoro.

Dovendo pagare ogni anno degli interessi passivi sul debito, fare pareggio di bilancio significa ogni anno sottrarre al settore privato (famiglie e imprese) denaro pari al valore degli interessi passivi.

In realtà l’effetto delle politiche governative non è stato così disastroso per il momento, dato che l’effettivo pareggio di bilancio non è ancora mai stato attuato (per fortuna).

Anche senza arrivare al pareggio di bilancio, fare un deficit pubblico pari al 2,2% del PIL, con dei tassi di interesse che valgono 92 miliardi su di un PIL di 1’600 miliardi (oltre il 5%, per semplicità 2 che sia il 5%), significa che ogni anno

T – I + 2,2%PIL = B’ – B = 5% PIL

ovvero

T – I = (5-2,2)%PIL = 2,8%PIL = 40 miliardi.

Questo significa che l’Unione Europea impone attualmente al nostro governo di sottrarre ogni anno al settore privato (famiglie e imprese) 40 miliardi.

L’effetto sul PIL di questa operazione, derivante dal “concetto” di pareggio di bilancio, con un moltiplicatore keynesiano a 1,5 è una riduzione di 1,5*40 = 60 miliardi l’anno di perdita di PIL potenziale, pari alla perdita di 1,5 milioni di posti di lavoro.

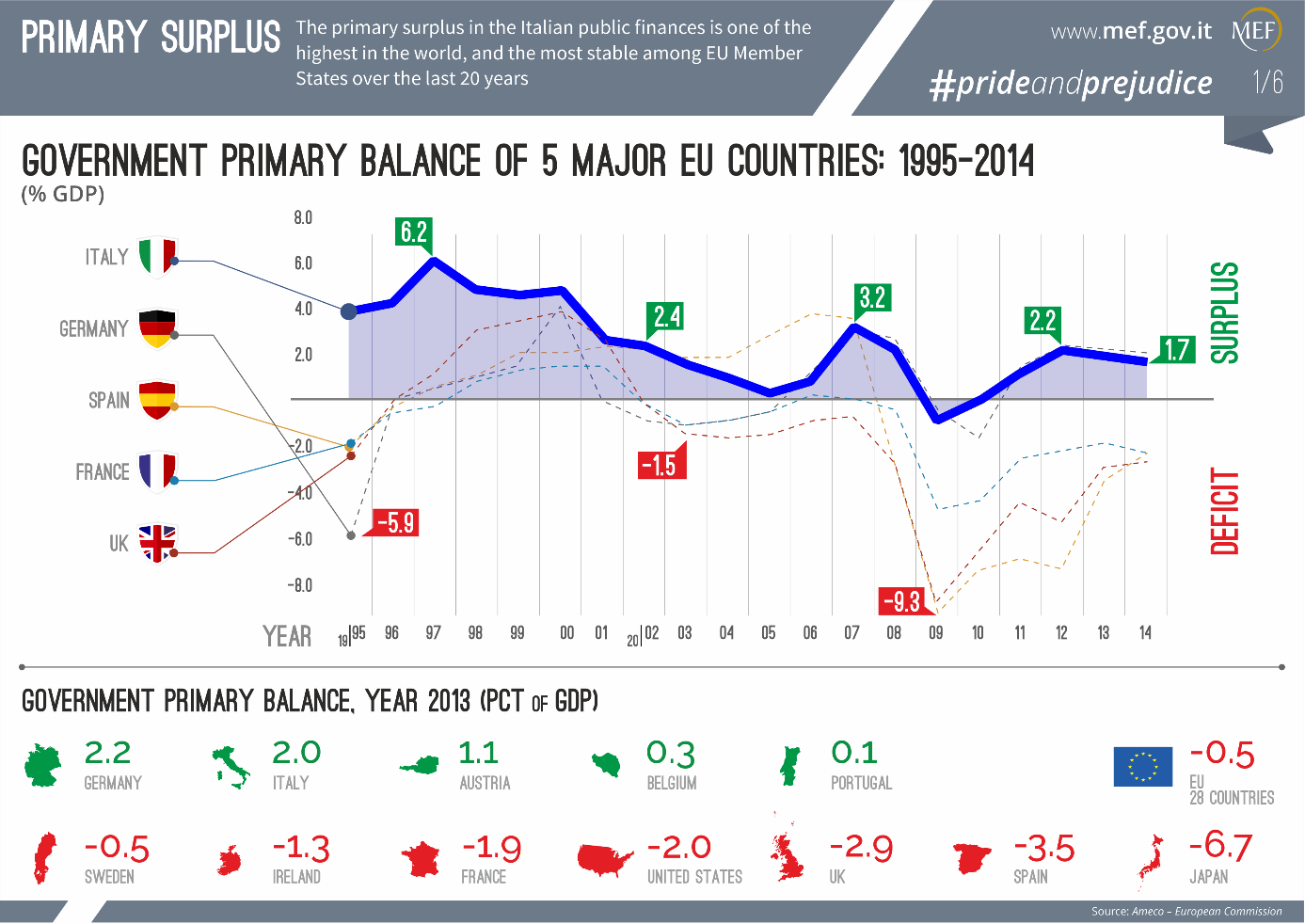

Questo tipo di politiche è in atto da molto tempo, come si può vedere chiaramente dal diagramma che segue, in cui l’Italia si presenta come fra i paesi in Europa che più di tutti hanno realizzato attivi di bilancio primario, sottraendo denaro all’economia reale, per trasferirlo all’economia finanziaria.

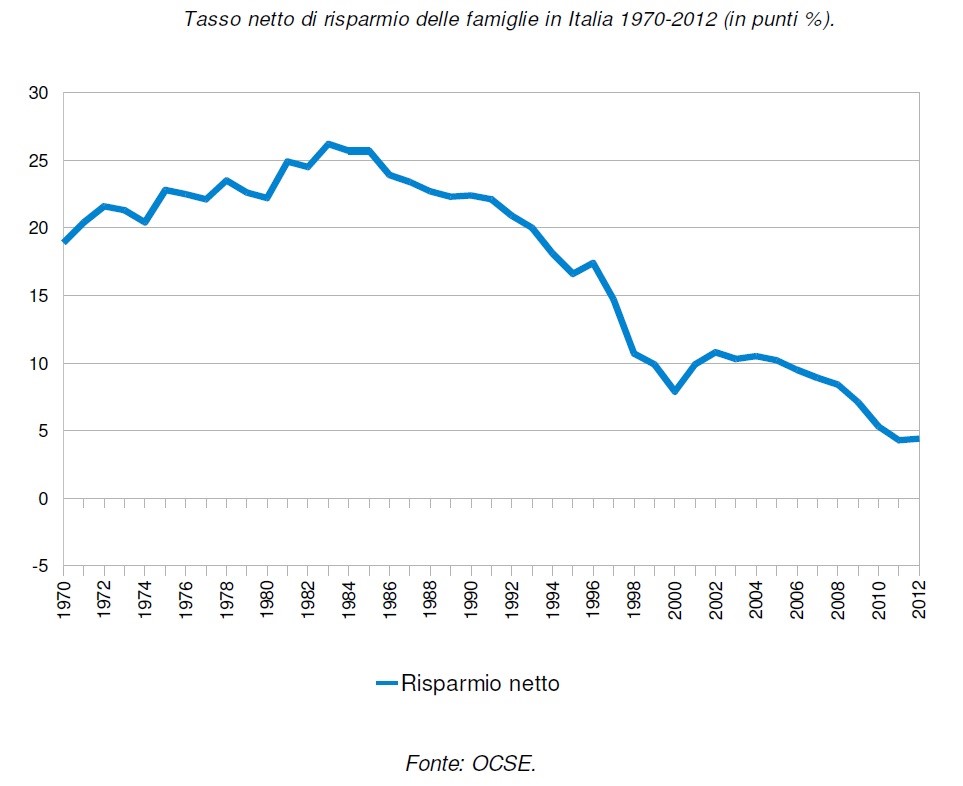

I danni al sistema produttivo italiano sono stati in realtà in parte limitati dalla “inerzia” del sistema, ovvero facendo ricorso al risparmio privato delle famiglie che si è progressivamente eroso.

La riduzione del danno è avvenuta anche mediante il corposo processo di privatizzazione di molti beni e servizi pubblici, con pochi eguali nel mondo occidentale, che hanno portato denaro alle casse dello stato, consentendo per alcuni anni di limitare i danni all’economia reale causati dalle politiche di austerità.

Ma con la progressiva riduzione dei risparmi e con quasi più nulla da privatizzare i danni per i continui attivi di bilancio primario si scaricheranno sempre di più sulle famiglie e sulle imprese.

Stendiamo un velo pietoso su coloro che, come Emma Bonino, penserebbero di bloccare la spesa pubblica per 5 anni, in modo da ridurre il coefficiente debito/PIL.

Dovendo l’Italia comunque pagare ogni anno 92 miliardi di interessi l’anno (supponiamo il valore costante) e il debito aumenterebbe comunque di 5*92 = 460 miliardi di euro, mentre il PIL mancherebbe della crescita portata dall’aumento della spesa pubblica, per cui il rapporto debito/PIL aumenterebbe vertiginosamente.

Ed auguriamoci che mai nessuno tenti veramente di ridurre il debito al 60% del PIL in 20 anni, come ci chiederebbero i trattati europei, perché questo significherebbe, con un debito al 130% del PIL, ridurre il debito/PIL del (130-60)/20 = del 3,5% l’anno avendo degli interessi passivi che pesano il 4% del PIL, realizzando complessivamente un attivo di bilancio primario del 7,5% del PIL, pari a 120 miliardi l’anno di differenziale fra tasse pagate ed investimenti pubblici, che porterebbe ad un tracollo certo della nostra economia.

Errore n.7

Non conoscere come è fatto il bilancio dello Stato

L’equazione precedentemente riportata che rappresenta il bilancio dello Stato come viene visto oggi dalla maggior parte della classe politica e dalla popolazione

T + B = I + B’

con

Entrate:

- (T) Tasse (tasse, imposte, accise, multe, canoni, ecc.)

- (B) Emissioni di titoli di stato

Uscite:

- (I) Spesa pubblica (stipendi, investimenti)

- (B’) Pagamento dei titoli di stato

In realtà non è corretta!

La descrizione corretta del bilancio di uno Stato sovrano è la seguente:

T + B + M = I + B’

con

Entrate:

- (T) Tasse (tasse, imposte, accise, multe, canoni, ecc.)

- (B) Emissioni di titoli di stato

- (M) Nuove emissioni di moneta

Uscite:

- (I) Spesa pubblica (stipendi, investimenti)

- (B’) Pagamento dei titoli di stato

Che diventa anche:

(T + M) – I = (B’ – B)

Uno Stato sovrano che possa emettere della propria moneta in quantità M è in grado di fare fronte al pagamento degli interessi senza tagliare la spesa pubblica o senza dovere aumentare le tasse.

L’Italia si è privata di questa prerogativa quando ha ceduto la propria sovranità monetaria alla BCE.

In realtà anche prima la Banca d’Italia emetteva denaro solo in cambio di nuovi titoli di debito. Ne parleremo inseguito.

Tuttavia esisteva sempre la possibilità di emettere dei “biglietti di stato”, come quando Aldo Moro emesse le banconote da 500 lire

Il fatto di stampare del nuovo denaro non è una “ipotesi bizzarra”, ma è una delle prerogative principali di uno stato sovrano (le colonie usano moneta stampata da altri) ed è anzi l’unico modo per evitare che un bilancio pubblico “in pareggio” vada a danneggiare l’economia reale.

Errore n.8

Il debito cresce a causa della eccessiva spesa pubblica

L’attuale debito pubblica italiano è di circa 2’300 miliardi di euro.

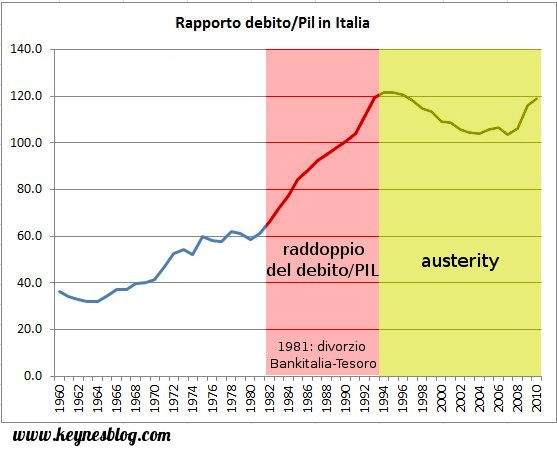

Alleghiamo una tabella che illustra l’evoluzione del debito pubblico in Italia dal 1980.

Dal 1980 al 2016

Si vede chiaramente come il debito sia generato dagli interessi passivi annui.

Se gli interessi fossero stati pari a zero il debito sarebbe stato azzerato già da molto tempo.

Ciò che rende veramente insostenibile il debito pubblico, quindi, non è il livello di spesa pubblica, con tutte le considerazioni di quanto essa sia strettamente legata alla crescita del PIL nazionale, ma è l’eccessivo livello di interessi.

Errore n.9

Siamo indebitati, è giusto pagare gli interessi sul debito

Ritorniamo al problema iniziale.

L’Unione Europea ci chiede di ridurre il rapporto debito/PIL puntando unicamente sul taglio della spesa pubblica, mentre in realtà il fattore principale del debito non è la spesa pubblica, ma sono i tassi di interesse sui titoli di stato.

A molti sembra evidente che chi si è indebitato debba pagare un tasso di interesse sul denaro chiesto in prestito.

Nello stesso tempo è necessario riconoscere che uno Stato che ha la possibilità di stampare il proprio denaro, non avrebbe bisogno di prenderlo in prestito “dai mercati”, per cui non ci sarebbero né debito, né interessi da pagare.

Se ci mettiamo dal punto di vista dei risparmiatori/investitori, non è lo Stato ad avere bisogno di denaro, ma sono i risparmiatori (privati, fondi d’investimento, banche) ad avere bisogno di un “luogo di investimento sicuro” e privo di rischi.

Uno stato sovrano potrebbe, quindi, emettere il proprio denaro auto-accreditandoselo, senza indebitarsi con nessuno.

E potrebbe anche cessare di emettere nuovi titoli di stato, per non indebitarsi. A quel punto non ci sarebbero problemi per lo stato, mentre gli investitori italiani avrebbero maggiori difficoltà a trovare un luogo sicuro dove collocare il proprio denaro.

Uno stato sovrano potrebbe quindi, se avesse l’obiettivo di eliminare il servizio pubblico di risparmio, imporre dei tassi negativi. Oppure potrebbe, in modo più logico, offrire ai risparmiatori un tasso di interesse pari al tasso di inflazione, in modo da tutelare il risparmio, dando adempimento all’rt. 47 della Costituzione.

Fino al 1981 la Banca d’Italia era sotto il pieno controllo dello stato ed agiva acquistando illimitatamente tutti i titoli di stato che i risparmiatori non avevano acquistato al tasso di interesse stabilito dal Tesoro.

Funzionava così: il Tesoro emetteva dei titoli e stabiliva il tasso di interesse. Chi voleva li comperava a quelle condizioni, per investire i propri risparmi. Chi non voleva, poteva tenere i soldi sotto il materasso o investire in altro modo.

Dopo il famoso “divorzio” del 1981 fra Banca d’Italia e Tesoro, la Banca d’Italia cessò di svolgere quel ruolo. Da allora il Tesoro quando emette dei nuovi titoli indice un’asta fra i principali investitori, i quali determinano i tassi di interesse, senza che la Banca d’Italia possa partecipare come “acquirente senza limiti” che consentirebbe di azzerare il potere contrattuale degli investitori.

Il fatto di avere rinunciato a controllare il livello dei tassi di interesse ha portato alla perdita del controllo sull’andamento del debito negli anni 1980. In seguito, con l’applicazione delle politiche di austerità, il debito è stato iniziamente contenuto grazie ai proventi delle corpose privatizzazioni. Finiti i beni pubblici da privatizzare, il debito ha ripreso a salire.

Quindi il fatto che lo Stato paghi un tasso di interesse agli investitori è una concessione dello stato che ha rinunciato alla propria sovranità.

Se gli interessi sui titoli fossero stati pari a zero dal 1980 al 2016, il debito pubblico si sarebbe azzerato.

E questo sarebbe stato possibile mantenendo il ruolo pubblico della Banca d’Italia nel controllo dei tassi di interesse.

La realtà è che nessuno ha l’interesse ad azzerare il debito pubblico, dato che si tratta di un servizio pubblico di risparmio fondamentale.

Casomai sarebbe opportuno mantenere il controllo dei tassi di interesse, ma soprattutto il potere di emettere nuovo denaro, in modo da garantire il servizio ai risparmiatori, senza per questo causare problemi al bilancio dello stato.

Se il debito sale principalmente a causa degli eccessivi tassi di interesse, allora la questione della sostenibilità del debito non deve essere cercata nel rapporto debito/PIL o nel parametro deficit/PIL, quanto piuttosto negli interessi annui da pagare (B’-B) in rapporto al PIL: (B’-B)/PIL.

Se il controllo del livello die tassi di interesse viene lasciato ai “mercati”, è chiaro che i “mercati” avranno il potere di rendere sostenibile o insostenibile i tassi di interesse, sia in modo legale, che tramite azioni corruttive.

Lo strumento fondamentale per garantire la sostenibilità del debito pubblico è la sovranità monetaria ovvero la possibilità di creare nuovo denaro per fare fronte a nuove spese dello stato senza aumentare il debito e per offrire ai risparmiatori un servizio pubblico di risparmio a tassi di interesse contenuti e controllati.

Purtroppo la sovranità monetaria è stata ceduta alla Banca Centrale Europea, la quale per statuto non ha la possibilità di operare per conto degli stati membri dell’Eurozona, garantendo loro i finanziamenti necessari per rendere sostenibile il debito pubblico.

Esistono stati sovrani come il Giappone che riescono a sostenere senza alcun problema un debito pubblico al 250% del PIL, semplicemente mantenendo sufficientemente bassi i tassi di interesse e con una banca centrale che collabora con il Tesoro, senza lasciare agli speculatori della finanza internazionale la determinazione dei tassi di interesse.

Errore n.10

Non possiamo emettere del nuovo denaro, perché si creerebbe inflazione

E’ credenza molto diffusa che non sia possibile emettere nuovo denaro in quanto si genererebbe una inflazione incontrollata, come quelle storiche della Repubblica di Weimar, dello Zimbawe o come quella in corso in Venezuela.

Diciamo innanzitutto che esistono anche casi in cui a grandi iniezioni di liquidità non siano per nulla seguiti dei fenomeni di eccessiva inflazione.

Il caso più eclatante è quello attuale della Banca Centrale Europea che negli ultimi anni ha immesso sul mercato la bellezza di oltre 4’000 miliardi di euro. Il risultato è stata una inflazione media in Europa inferiore al 2% e in Italia prossima allo zero.

In realtà i casi storici di iperinflazione hanno sempre avuto delle ragioni strutturali, illustrate ad esempio in questo articolo.

Non è difficile comprendere il legami fra quantità di denaro circolante ed il tasso di inflazione.

Il tasso di inflazione viene calcolato dall’ISTAT come l’aumento del costo del “paniere dei beni e servizi” standard in un certo intervallo di tempo, ad esempio un anno.

I prezzi dei beni e servizi posso aumentare per molte ragioni: aumento del costo delle materie prime fondamentali (ad esempio il petrolio), aumento delle tasse, aumento dei tassi di interesse del credito bancario, ma soprattutto da squilibri nel mercato fra domanda e offerta.

Quando la domanda di beni e servizi supera l’offerta, i prezzi dei beni e servizi tendono a salire.

Diversamente i prezzi resteranno costanti o varieranno in funzione degli altri fattori sopra elencati.

La messa in circolazione di nuovo denaro è un fattore che può aumentare la domanda di beni e servizi. Tuttavia non è detto che l’aumento di domanda porti ad un aumento dei prezzi.

Se, infatti, il sistema produttivo è in grado di soddisfare la domanda, ci sarà solo un aumento della produzione, ma non dei prezzi.

Se arrivassimo ad avere la piena occupazione, eventuali aumenti della domanda di beni e servizi favorirebbero della nuova immigrazione, più che un aumento dei prezzi.

Potrebbero esserci anche dei casi in cui la capacità produttiva diminuisce per ragioni strutturali: una guerra che ha distrutto le fabbriche o minato le aree di produzione agricola. Oppure l’azione di una potenza straniera che intenda bloccare la rete di distribuzione dei beni primari di un altro paese, rendendo le merci indisponibili nei punti di acquisto. In questi casi i prezzi dei prodotti aumenterebbero a causa della loro scarsa disponibilità, generando inflazione. A quel punto aumenterebbe la domanda di denaro per fare fronte agli aumenti dei prezzi, ma questa sarebbe la conseguenza e non la causa dell’inflazione.

In una economia avanzata come quella italiana se lo Stato aumentasse la spesa pubblica stampando del nuovo denaro, il risultato sarebbe una maggiore disponibilità di denaro per la popolazione.

A quel punto quella maggiore disponibilità farebbe aumentare la domanda interna, ma non all’infinito. Infatti una famiglia normale dopo avere soddisfatto i propri bisogno primari, potrà aumentare la propria spesa soddisfacendo anche i propri bisogni “di lusso”. Dopo di che non penserà ad aumentare ancora di più la spesa, ma penserà invece a risparmiare e ad investire il proprio denaro in beni immobili, in titoli di stato o sui mercati finanziari.

Se gli investimenti avvengono in beni compresi nel paniere standard, allora potranno forse portare ad un aumento del costo del paniere.

Ma se gli investimenti avvengono in beni non compresi nel paniere standard, come i prodotti finanziari, allora si avrà magari una crescita degli indici della borsa, ma non si avrà un aumento del tasso di inflazione.

Questo significa che lo Stato sovrano può con accortezza ricorrere alla emissione di nuovo denaro ai fini di mantenere sotto controllo il debito pubblico, oltre che, naturalmente, per utilizzarlo negli interessi della popolazione.

Lo “spauracchio” dell’inflazione o addirittura della iper-inflazione è qualcosa paventato da persone che non siano a conoscenza dei meccanismi che determinano l’aumento del costo del paniere standard.

Per onor di cronaca, i 4’000 miliardi e oltre creati dalla BCE non hanno creato inflazione in quanto sono finiti quasi tutti nei mercati finanziari: borse, fondi di investimento, ecc., ragione per cui alla ingente creazione di nuovo non è per nulla corrisposto un aumento dell’inflazione. Anzi, in Italia negli ultimi anni siamo addirittura stati in condizioni di deflazione (inflazione negativa).

Fonte: http://www.morningstar.co.uk

Conclusioni

Dopo avere messo in evidenza tutta una serie di errori che spesso portano ad affrontare in modo errato la questione della sostenibilità del debito pubblico, proviamo a fare un riassunto.

- Non è vero che dobbiamo tagliare la spesa pubblica per rispettare i trattati europei.

- Non è vero che i tagli alla “spesa improduttiva” portano benefici al bilancio pubblico. Gli sprechi devono essere eliminati, ma lo stesso denaro deve essere reinvestito in spesa utile.

- Non è vero che tagliare la spesa pubblica in debito riduce il rapporto al debito/PIL, è vero piuttosto il contrario.

- Non è vero che riducendo la presenza dello Stato nell’economia si liberano risorse per la “maggiore efficienza” del settore privato. Questo potrebbe essere vero in caso di una economia in salute, ma non è mai vero in una economia in crisi, in quanto i privati non investono in una economia in crisi, ma risparmiano o investono in paesi non in crisi.

- A causa del moltiplicatore fiscale (o keynesiano) i tagli alla spesa pubblica causano una riduzione del PIL superiore a quanto tagliato, per cui i tagli alla spesa pubblica non sono solo inefficaci, ma sono dannosi.

- Non è vero che lo Stato è come una famiglia, in quanto la spesa pubblica non sottrae il denaro alla disponibilità della “famiglia”. Il denaro, infatti, circola nel settore privato e poi ritorna allo stato.

- Uno Stato può spendere di più di quanto incassa, tramite la sovranità monetaria.

- Non è vero che il debito cresce a causa della eccessiva spesa pubblica. Quindi l’obiettivo dell’Unione Europea di rendere il debito sostenibile mediante il controllo del parametro deficit/PIL è sbagliato. Il debito cresce a causa degli eccessivi tassi di interesse determinati dai “mercati”, per il fatto che la sovranità monetaria è stata ceduta alla BCE che non collabora con i governi “indebitati”.

- Non è giusto pagare gli interessi sul debito. Gli interessi, anzi, sono uno strumento di potere dei mercati sugli stati democratici.

- La sovranità monetaria è lo strumento fondamentale per potere gestire il debito pubblico come servizio pubblico di risparmio senza che gli stati democratici siano sottomessi agli interessi economici dei “mercati”. Se l’emissione di moneta avviene in modo controllato, non esistono rischi di inflazione eccessiva.

In definitiva i trattati europei, ma soprattutto i mass-media ed i vari politici che continuano a ripetere il dogma dei “tagli alla spesa pubblica” portano il paese complementarmente fuori strada sia per l’obiettivo dichiarato di “rendere sostenibile il debito pubblico”, sia soprattutto per l’obiettivo fondamentale di ogni governo democratico, che è quello di garantire la piena occupazione ai propri cittadini ed una situazione economica di benessere economico diffuso.