dal blog http://cobraf.com

By: G.Zibordi on Giovedì 18 Ottobre 2018 11:08

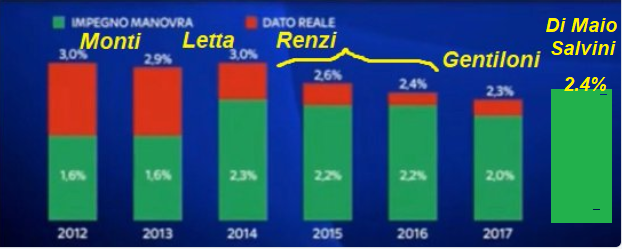

Passano gli anni ma in Italia quando un governo deve fare una manovra economica tutto gira sempre intorno al debito pubblico. La UE e i “mercati” vogliono essere rassicurati che lo Stato pagherà le rate e gli interessi sui CCT, Bot e Btp e l’intero governo impiega mesi a decidere se fare un deficit del 2,4% piuttosto che dell’1,8% del PIL, una differenza % dello 0,6% del PIL cioè 8 miliardi alla fine.

Ma questa differenza di 8 miliardi richiede trattative di settimane, agita i talk show e i giornali e marca la differenza tra un governo responsabile bene accetto alla UE e ai mercati (1,6% di deficit) e uno “populista” che fa esplodere lo “spread” e avviato al default (2,4% di deficit). Se lasci perdere la retorica e ti metti a leggere tabelle di numeri ti rendi conto che non ha senso.

Cerchiamo di essere precisi. La UE sapendo che di solito si sfora sempre (vedi sotto), voleva un 1,8% al massimo e Tria cercava di tenerlo a questa %, pensando che poi alla fine a consuntivo si arrivava sul 2,2% o 2,4%. Con un DEF che indica un 2,4% di deficit come “impegno” quindi si suppone che si arrivi alla fine ad un 2,8% di deficit circa. OK ?

Resta che è una differenza di 8 miliardi l’anno e sembra diventi la fine del mondo. E se fosse tutto un bluff ? Ci dicono che “l’Italia ha 2,350 miliardi di debito” per cui basta ora poco per scivolare giù per la china, le percezioni del resto del mondo (la UE e i Mercati) sono negative per cui vanno accontentati e rassicurati. Altrimenti la UE “boccia” la manovra, le agenzie di rating “abbassano” l’Italia e il mercato “ci attacca”.

In pratica ti dicono che se, PER LA PRIMA VOLTA NELLA STORIA, lo Stato italiano non riduce il deficit a zero, ci sarà un patatrac. Ma se guardi la storia anche solo degli ultimi dieci anni vedi che con deficit maggiori e sempre intorno al 3% di media non è successo niente

Per vedere che questo discorso non ha senso bisogna iniziare notando che anche se il debito pubblico è sui 2,350 miliardi i titoli sul mercato sono molti meno, sui 1,800 miliardi e sono questi di cui preoccuparsi. In secondo luogo, di questi 1,800 miliardi BCE e Bankitalia ne hanno comprati 360 miliardi (con soldi “stampati”)

Quindi il totale dei titoli di stato di cui preoccuparsi è sui 1,500 miliardi (non ho tempo di fare il calcolo esatto, ma i titoli sono sui 1,800 mld e sottraendo 360 mld della BCE avresti 1,440 miliardi). Parlare come fanno quasi tutti di “quasi 2,400 miliardi di debito pubblico” e invece parlare di 1,440 o 1,450 miliardi di titoli sul mercato da rifininziare sono due cose molto diverse (per chi avesse problemi con le sottrazioni, sono differenze di 800 miliardi in più o in meno). Nel caso dei 360 mld di titoli della BCE/Bankitalia è infatti garantito che per almeno due anni li ricompriano quando scadono perchè si sono impegnate a tenere il totale invariato

Supponiamo allora che il governo italiano ignori UE e mercati e “tiri dritto” come dice Salvini. Dopo un poco di caos iniziale probabilmente non succede niente di grave. Ha senso tutta questa messinscena per 8 miliardi di differenza ? Il buon senso dice di no.

La UE tutto quello che può fare è imporre una multa di 3 mld e non lo ha mai applicato a nessuno Stato anche quando violavano i limiti del 3% facendo deficit del 10% come Irlanda, Portogallo e Spagna, per cui se lo applicasse all’Italia che fa un 2,4% verrebbe contestata dal governo italiano in sede legale.

Le agenzie di rating se abbassano l’Italia danno la spinta ai mercati di vendere ancora i Btp ? Sicuro, ma ricordatevi che i mercati hanno fatto oscillare i Btp infinite volte negli ultimi 25 anni e alla fine lo Stato italiano ha sempre pagato tutto, ha pagato la bellezza di circa 3,000 miliardi di interessi dal 1990

La conseguenza della “turbolenza” dei mercati è che il rendimento può salire ancora dal 3,3% attuale al 4% o forse anche di più, 4,5% ad esempio o anche 5%

OK. Lasciamo ora perdere i titoli dei giornali e le polemiche dei talk show e ragioniamo solo sui numeri.

In Germania e nord-europa con inflazione al 2% e rotti i titoli di stato rendono meno di zero, -0,5% sulle scadenze brevi e al massimo 0,4% sui decennali. Quindi hai il povero risparmiatore germanico che perde ogni anno 1% o 2% l’anno. In Italia con inflazione più bassa, 1,2% ora, il risparmiatore italico godrebbe di un guadagno del 3% al netto dell’inflazione se i Btp salissero oltre il 4% di rendimento. In pratica avresti che un tedesco perde sul 2% l’anno sui suoi soldi in titoli di stato e l’italiano che guadagna un 2 o 3% l’anno. Una differenza del 4 o 5% per noi.

Ma il “rischio Italia” ? il Default ? Discorsi catastrofici simili sono stati fatti nel 2011 quando appunto il rendimento dei Btp salì al 5%. Il risultato è stato che chi comprò allora i Btp alla data di oggi tra cedole e apprezzamento ha guadagnato oltre il 50% cumulativo. Se vai più indietro, al 2008, negli ultimi dieci anni i BTP avevano resto un totale cumulativo del 70% fino a quando non sono arrivati Salvini e Di Maio. Adesso, anche conteggiando una perdita media intorno al 10% da maggio, il rendimento cumulativo resta intorno al 60%

Nel mondo di oggi tutto il reddito fisso sta facendo perdere soldi, i bonds globali in media da inizio anno hanno perso intorno al -2% e se poi li hai comprati tramite fondi con i vari costi connessi probabilmente hai perso più del -3%. Oggi abbiamo tassi di interesse più bassi della storia dell’umanità, tutti i paesi importanti pagano tra meno di zero e il 3% massimo (gli USA o l’Australia o la Cina) e quando pagano il 3% come gli USA poi hanno anche inflazione al 3% per cui il rendimento reale è sempre zero.

L’Italia in pratica è l’unico paese OCDE ora che paga rendimenti sui titoli di stato superiori all’inflazione !

Se allora un paese che ha un surplus estero del 2,5% del PIL e un enorme risparmio privato come l’italia offrisse rendimenti del 4% o 5% arriverebbero fondi da tutto il mondo per comprarne e piano piano anche i risparmiatori italiani che stanno ora soffrendo perdite su tutti i loro fondi, gestioni e polizze che le banche hanno loro rifilato possono rendersi conto che i titoli di stato non gli fanno perdere come “l’industria del risparmio gestito”. Se stai perdendo un -3% medio su tutti i prodotti del risparmio gestito della banca perchè ti deve fare schifo un 2 o 3% dei titoli di stato ?

Può darsi quindi che questa manovra di Di Maio e Salvini non faccia niente per la crescita perchè troppo infarcita di sussidi e trasferimenti e senza riduzione di tasse vere o investimenti.

Ma è una manovra che aumenta il deficit di soli 8 miliardi alla fine e tutto il can can sul disastro che creerà è probabilmente il solito bluff del mondo finanziario che sui titoli di stato da decenni specula prima in basso e poi li compra e li tiene e incassa grasse cedole.

La manovra del governo non fa molto per i giovani, le imprese e gli investimenti, ma è una manovra di entità modesta, che non scassa nessun bilancio pubblico. Salvini fa bene a dire che tira dritto e chiamare il bluff della UE per ora. Il difetto della manovra è invece che non sostiene abbastanza l’economia la quale sta rallentando e non contiene misure alternative. Ma in termini puramente finanziari c’è tanta retorica, da entrambe le parti, che copre una realtà modesta.

La verità è che alla UE odiano Salvini per via dell’immigrazione, se la stessa manovra l’avesse fatta il PD ci sarebbe stata qualche discussione dietro le quinte e poi sarebbe passata con questo famoso 2,4% accampando qualche scusa. Dato che Salvini minaccia tutto l’impianto culturale e sociale della UE che punta all’immigrazione di massa dal terzo mondo in Europa, qualunque piccola deviazione dai “parametri” viene amplificata per cercare di indebolirlo

C’è quindi un can can terribile contro il governo spendaccione, irresponsabile-venezuelaaaaaa-default-Piano B segreto-rovina il risparmio-argentinaaaaa- ecc…mentre in realtà, se uno guarda i semplici numeri, la manovra può essere criticata, ma perchè modesta e perchè non riduce le tasse, non certo perchè porta al default.Se sfori dello 0,6% del PIL rispetto a quello che voleva la UE, si parla di 8 miliardi e lo Stato non smetterà di pagare interessi visto che incassa 760 mld di tasse E LA MANOVRA NON RIDUCE NEANCHE DI UN 1 MILIARDO LE TASSE ALLA FINE.

Per cui il governo con questo budget avrà i soldi per ripagare i Btp. Se il “mercato” vuole rendimenti più alti sulle nuove emissioni ora, bene… il governo spenderà 5 o 6 o 7 mld in più l’anno prossimo per pagarli. Questo però beneficia chi ora compra le nuove emissioni, perchè i soldi che lo Stato paga di interessi non si volatilizzano, finiscono in tasca a qualcuno. L’importante sarebbe che fosse italiano ora.

Dal punto di vista del risparmiatore italico, di cui tutti si preoccupano tanto ora, ci saranno dei bei rendimenti reali, se gli interessano. E’ messo molto peggio quello tedesco che perde un -1 o -2% l’anno ora quando compra titoli di stato, che quello italiano che ora può guadagnare un 2% netto reale. Se la spread sale ancora può guadagnare anche un 3% netto reale, sopra l’inflazione.

In un mondo in cui ora tutti perdono soldi con il reddito fisso da almeno un anno a questa parte comprando qualunque bonds governativo o corporate, i bonds italiani battono i rendimenti (reali) di chiunque altro nel mondo avanzato. E’ perchè sono molto rischiosi ? La nostra economia è deludente fin che vuoi in termini di crescita, ma è stabile, stabile nel senso che rimane nell’euro e non da default visto che lo Stato preferisce continuare a tassare i suoi cittadini per pagare gli interessi invece che tentare misure alternative…

CONCLUSIONE

Non ci sono chance di ritorno alla Lira (l’ultimo sondaggio indica che chi vuole uscire dall’euro è meno del 30%) e lo Stato di fatto mantiene l’austerità, perchè se guardi bene la manovra non riduce le tasse. Da quando esistono i Btp, questa è la decima volta che si crea questo “panico”, ma ogni volta poi non succede niente e lo stato italiano continua a dissanguare i contribuenti per pagare gli interessi sui BTP..

——————————————————————————————————————————————————–

Gli economisti italiani insistono a chiedere all’Europa, ma quelli esteri dicono che l’Italia può crearsi una sua moneta

By: G.Zibordi on Venerdì 29 Giugno 2018 12:08

Tre degli economisti più noti in Italia, Francesco Giavazzi Lucrezia Reichlin e Luigi Zingales, hanno scritto una lettera al Presidente del Consiglio Conte sulla “dichiarazione di Meseberg” della settimana scorsa, in cui Macron e la Merkel avrebbero concordato delle proposte che rafforzino l’Euro e l’Eurozona secondo quello che leggi sui giornali.

I nostri economisti chiedono nella loro lettera al nuovo governo “populista” di eliminare “ogni dubbio sull’impegno dell’Italia” per restare nell’Euro, di apprezzare lo sforzo franco tedesco e avanzare anche proposte da parte dell’Italia.

Non menzionano però che la proposta che è più cara agli economisti e partiti fedeli all’Euro in Italia, i famosi “eurobonds” (titoli di stato comuni tra tutti gli stati), di cui da anni sentiamo parlare come la soluzione ai problemi di spread e default, la “dichiarazione di Meseberg” li esclude

Nonostante la Commissione UE li abbia in qualche proposti, la Germania li ha esclusi in modo fermo a Meseberg, come ha notato il Financial Times ad esempio. che Giavazzi, Reichlin e Zingales forse non leggono perchè elegantemente glissano sullo smacco.

Riguardo all’altro punto cruciale della “solidarietà” europea, il bilancio comune per gli investimenti e altra spesa comune per far convergere le economie, non c’è nella proposta franco-tedesca nessun numero e dettaglio specifico

Come si sa, per ora il budget comune comunitario è i’1% del PIL e negli USA il 22% del PIL per cui è irrilevante in termini di politica economica. Anche qua, se leggi la stampa finanziaria inglese, impari che Olanda, Finlandia e Austria e altri governi minori (12 in totale) hanno già detto che sono contrari, per cui la Germania si può permettere vaghe dichiarazioni di intenti perchè sa che poi i suoi alleati si incaricano di bloccare il budget comune. Se c’erano altri dubbi, il Ministro delle Finanze ha subito detto “Il bilancio dell’Eurozona ha un certo valore simbolico e comunicativo, ma non uno sostanziale. Bene ha fatto la cancelliera a dare il suo sostegno” cioè, è solo un gesto simbolico.

Anche il Wall Street Journal ha sintetizzato “Macron è tornato a mani vuote”. Giavazzi, Reichlin e Zingales si dilungano su altre cose secondarie, ma senza mettere in comune parte del debito pubblico (come appunto si proponevano gli “eurobonds”) e senza mettere in comune un bilancio pubblico di spesa, il piano franco-tedesco è vuoto di contenuto per l’Italia.

Ricordiamo allora qual’è il problema vero dell’Austerità e dell’Euro. L’Italia, negli ultimi dieci anni, ha perso un 20% della produzione industriale, gli investimenti sono calati del 25% circa, ci sono 180 mld di crediti marci nelle banche italiane, il reddito medio pro capite è calato dell’8-9% (e per alcune fasce più deboli del 20%, con 5 milioni di persone in povertà assoluta), la natalità degli italiani è crollata ai minimi del mondo, 300mila figli l’anno, mentre i decessi sono 620 mila e 110mila giovani l’anno emigrano. Questo è il mondo reale in cui la maggioranza degli italiani vivono.

Forse per i segmenti di popolazione italiana garantiti qualche gesto “simbolico” come dice Schauble, lodato negli editoriali di Giavazzi, che era consigliere economico della Commissione UE fino al 2010 e Lucrezia Reichlin che era capo economista alla BCE quando imponevano l’austerità e che ora siede nel CdA di Unicredit, sono sufficienti per rassicurarsi.

C’è intatti una fascia di popolazione garantita, ad esempio chi ha ricchezza finanziaria l’ha mantenuta grazie al fatto che ad esempio i Btp hanno reso in media circa un 70% tra cedole e apprezzamento, grazie alle politiche della BCE di acquisto massiccio di circa 700 miliardi di Btp.

Ma questi rendimenti enormi dei Btp sono stati pagati con l’Austerità che serve a garantire i creditori. La BCE ha infatti comprato e fatto comprare alle banche italiane e Bankitalia 700 miliardi di Btp, solo a condizione che il governo di Monti e poi Renzi imponesse l’austerità, che ha prolungato la depressione in cui versa gran parte dell’economia italiana.

Il mondo in cui vivono i prof. di economia, che siedono anche nei consigli di amministrazione di banche, assicurazioni, grandi aziende o hanno incarichi presso la UE e firmano le lettere sul Corriere è diverso dal mondo reale in cui vivono la maggioranza degli italiani, quelli che hanno votato e mandato al governi Salvini e Di Maio

E li hanno mandati al governo perchè hanno promesso di ridurre le tasse e spende per 130 miliardi in più, come indicato nei programmi della Lega e del M5S e riaffermato nel loro “contratto”. Ma per farlo occorre che l’italia esca dai vincoli dell’Euro. Il modo più pratico, come ha scritto proprio in questi giorni un altro economista dal’’America, Joseph Stiglitz, è che “con la Lega al potere, Matteo Salvini, può mettere in pratica, quello che altri governi più deboli hanno avuto paura di fare.

L’Italia è abbastanza grande come economia e ci sono abbastanza economisti creativi, da essere in grado di gestire una un uscita de facto, istituendo una seconda moneta a cambio flessibile e riportando così la prosperità Questo sposterebbe l’onere di un eventuale uscita de iure con tutte le sue conseguenze su Francoforte e Bruxel e l’Italia potrebbe contare su una situazione di paralisi della UE per evitare la rottura finale (e continuare con una seconda moneta”