Dal blog https://jacobinitalia.it/

Chiara Davoli – Edoardo Quattrucci 28 Maggio 2026

I progetti per la capitale, pensati per renderla più attrattiva ai grandi investimenti, non sono nuove forme abitative nate per rispondere a bisogni emergenti. Sono prodotti finanziari

Il processo di finanziarizzazione immobiliare sta trasformando profondamente il modo in cui le città italiane producono e distribuiscono l’abitare, come abbiamo avuto già modo di affrontare. Coliving, residenze di lusso e studentati privati sono tra i fenomeni più evidenti di questo cambiamento: non sono nuove forme abitative nate per rispondere a bisogni emergenti, ma prodotti finanziari. Il residenziale è diventato un asset capace di garantire flussi di reddito stabili agli investitori istituzionali, come fondi pensione, assicurazioni, private equity, società di gestione del risparmio. Il loro ingresso nel mercato non riguarda solo l’acquisto di immobili, ma la produzione di nuove tipologie abitative ad alto rendimento: contratti flessibili, canoni elevati, servizi aggiuntivi monetizzabili e un ricambio costante degli occupanti generano margini ben più interessanti rispetto all’affitto tradizionale.

Questi modelli – che nella terminologia di settore vanno sotto la voce «living» – generano una crescente dipendenza delle amministrazioni locali da capitali globali e una graduale perdita di controllo pubblico sulla pianificazione urbana, definendo l’attuale direzione del mercato immobiliare italiano.

Proprio pochi giorni fa, a Roma, si è svolto il secondo Forum di Roma REgeneration, durante il quale sono stati premiati i vincitori della «Call for Ideas – A Vision for Rome», un concorso internazionale nato con l’obiettivo di elaborare una visione strategica per il futuro della Capitale. Non ci interessa tanto soffermarci sul progetto vincitore – Roma Continua, che immagina Roma come un ecosistema urbano capace di rigenerarsi e attrarre investimenti anche nelle aree meno centrali, valorizzando in particolare l’asse del Tevere e alcuni quartieri periferici – quanto sul soggetto che ha promosso il concorso.

Dietro Roma REgeneration c’è una fondazione composta da alcuni dei principali attori del real estate, della finanza immobiliare e della gestione del risparmio in Italia e a livello internazionale. Tra i soci figurano DeA Capital Real Estate SGR (gruppo De Agostini), attualmente al centro di un intervento della Banca d’Italia che, a seguito di un’ispezione, ha rilevato una grave esposizione al rischio di riciclaggio richiedendo la sostituzione immediata della quasi totalità del consiglio di amministrazione; CBRE Investment Management, che gestisce il primo progetto Build to Rent di Roma nel quartiere Talenti con 225 appartamenti destinati esclusivamente all’affitto sotto un’unica proprietà istituzionale; Fabrica Immobiliare (legata alla famiglia Caltagirone), Colliers Global Investors e Investire SGR, e altri ancora. Rilevante è inoltre la presenza di Invimit Sgr SGR, società controllata dal Ministero dell’Economia, che ha un ruolo significativo anche nel nuovo Piano Casa per il social housing, e di Sistemi Urbani del Gruppo Ferrovie dello Stato, che gestisce il vasto patrimonio immobiliare del gruppo in molti luoghi della città.

Questi attori stanno dunque contribuendo a definire la visione strategica della città metropolitana di Roma, con un obiettivo esplicito, ovvero renderla più attrattiva per gli investitori. È proprio per monitorare e analizzare criticamente questi processi che, a inizio 2026, è nato il progetto “Occhi sulla città”.

Si tratta di un gruppo di ricerca interdisciplinare composto da studiosi, attivisti e attiviste che, attraverso la mappatura dei processi di trasformazione urbana di Roma, analizza criticamente le dinamiche di cambiamento e governo della città.

Un primo lavoro ha riguardato gli studentati privati. Dietro ogni nuovo studentato inaugurato con rendering patinati e promesse di innovazione – piscine, verde pubblico, servizi per un’utenza mista – c’è spesso un fondo di investimento internazionale e operazioni economico-amministrative opache. Questi prodotti immobiliari si presentano come risposta alla crisi abitativa, ma si rivolgono a persone con alto capitale economico, finendo per aggravare, anziché alleviare, il problema dell’accessibilità alla casa.

Oggi trovare un alloggio a Roma, come in tante altre città a forte pressione abitativa, è sempre più difficile: le offerte sono poche, i prezzi inaccessibili e le garanzie richieste spesso impossibili da soddisfare. Ma cosa è cambiato negli ultimi anni?

Leggi anche…

I padroni di casa nostra

Le trasformazioni dell’offerta e della domanda abitativa

Le politiche neoliberali hanno creato scarsità di alloggi accessibili e determinato un’alta domanda di affitto, rendendo il settore molto redditizio per gli investitori. In questo senso, la crisi dell’abitare non è solo una conseguenza della finanziarizzazione, ma diventa anche una condizione che la alimenta. Difatti, in tutta Europa, da circa vent’anni, il settore degli affitti è diventato sempre più attrattivo per i grandi investitori grazie a rendimenti stabili e a basso rischio.

Per cogliere la dimensione del fenomeno bisogna allargare lo sguardo. Negli ultimi dieci anni, secondo Eurostat, nell’Unione europea i prezzi delle abitazioni sono cresciuti del 64,9% e i canoni di locazione del 21,8%. Contestualmente, i redditi reali sono rimasti sostanzialmente fermi generando un crollo nella possibilità di accesso alla casa. Non si tratta di una congiuntura sfavorevole: è la conseguenza diretta di tre decenni di disinvestimento pubblico e della progressiva trasformazione della casa da bene d’uso ad asset finanziario.

L’Italia è arrivata a questa svolta con un patrimonio pubblico già esiguo. Nel ventennio a cavallo del secolo, le politiche di alienazione hanno smantellato lo stock di edilizia residenziale pubblica, mentre l’ultimo strumento di finanziamento strutturale, ovvero il Fondo Gescal, è stato soppresso, nonostante i contributi continuassero a gravare sulle buste paga di lavoratori e lavoratrici. Il risultato è che oggi l’Italia ha la quota più bassa di edilizia residenziale pubblica tra le grandi economie europee, pari al 2,6% del patrimonio abitativo. Oltre un quarto delle abitazioni disponibili – circa 9,6 milioni su 35 – risulta non utilizzato o sottoutilizzato, un valore triplo rispetto alla media Ue.

In questo vuoto strutturale si è insediato un mercato della locazione sempre più impenetrabile e profondamente diverso da quello tradizionale italiano.

Tre dinamiche convergono nei centri urbani: la concorrenza degli affitti brevi turistici, che ha drenato decine di migliaia di unità dal mercato residenziale; la diffusione di contratti transitori a canone libero, che minano la stabilità del rapporto locativo; l’avvento di grandi capitali che individuano nei segmenti più redditizi del comparto living la nuova frontiera del rendimento immobiliare europeo. Queste forme di locazione ad alta efficienza finanziaria hanno portato a incrementi dei canoni medi nelle grandi città tra il 5% e il 10% annuo negli ultimi cinque anni, raggiungendo livelli incompatibili con il salario medio nazionale.

L’offerta non solo non cresce, ma viene attivamente sottratta al mercato residenziale di lungo periodo. Secondo l’Osservatorio Affitti Nomisma-Crif il 31% dei proprietari ha scelto di non affittare e un ulteriore 6% ha ritirato l’immobile dal mercato, alimentando quello che il rapporto definisce un «patrimonio congelato».

Senza un intervento pubblico massiccio sul lato dell’offerta, la direzione è chiara. La domanda abitativa verrà intercettata dal capitale privato, secondo le logiche di rendimento che già oggi orientano il settore.

Un paese costruito attorno alla proprietà, primato europeo con oltre il 75% delle famiglie proprietarie, si trova a fare i conti con un ritorno all’affitto, in un mercato deregolato, frammentato. Come scrivono David Madden e Peter Marcuse in In Defense of Housing, la crisi abitativa contemporanea non è una scarsità naturale, ma il prodotto sistematico di un assetto in cui il valore di scambio della casa ha sopraffatto il suo valore d’uso.

Leggi anche…

Il diritto alla casa va a fondo

Nuove formule abitative presentate come innovative

In questa crisi strutturale, lasciata sostanzialmente irrisolta dagli Stati, si sta affermando il modello Build to Rent nelle sue diverse declinazioni – multifamily, senior living, co-living, micro-living, student housing – che si propongono come «soluzioni» alla carenza abitativa. Si tratta di un modello in cui un unico proprietario, generalmente un investitore istituzionale o un fondo immobiliare, detiene interi complessi residenziali sviluppati specificamente per la locazione. La società che gestisce l’operazione mantiene il controllo dell’intero immobile, traendo profitto dall’affitto di appartamenti o stanze e dalla fornitura di servizi aggiuntivi, in un settore che si colloca a metà strada tra residenzialità, ospitalità e housing condiviso.

I numeri confermano la direzione: secondo i rapporti pubblicati da Savills – uno dei principali consulenti e operatori di settore – nel primo semestre del 2025 il settore living in Italia ha registrato 670 milioni di euro di investimenti, in crescita del 118% rispetto all’anno precedente. Il solo student housing ha raggiunto un record di 270 milioni nel 2024, con l’Italia che si conferma il mercato più ambito d’Europa per gli investitori.

Negli studentati privati una camera singola costa in media 1.096 euro al mese, con punte fino a 1.518 a Milano; si arriva a 957 euro di media a Bologna, 765 euro a Roma e 742 a Torino. Anche la soluzione apparentemente più accessibile, ovvero la camera doppia, supera gli 870 euro medi a Milano e i 650 a Bologna. Cifre che raccontano da sole a chi si rivolgono davvero questi «ecosistemi residenziali»: non agli studenti fuorisede con borse di studio o famiglie a reddito medio-basso, ma a chi può sostenere canoni molto alti.

Alcune di queste strutture orientate alla polifunzionalità – come The Social Hub o Aparto – hanno prezzi ancora più alti e variano in base al profilo dell’utente: i turisti pagano le tariffe più elevate, seguiti dai soggiornanti di medio-lungo periodo, professionisti e nomadi digitali, mentre gli studenti accedono a tariffe leggermente ridotte attraverso convenzioni con università e centri di formazione.

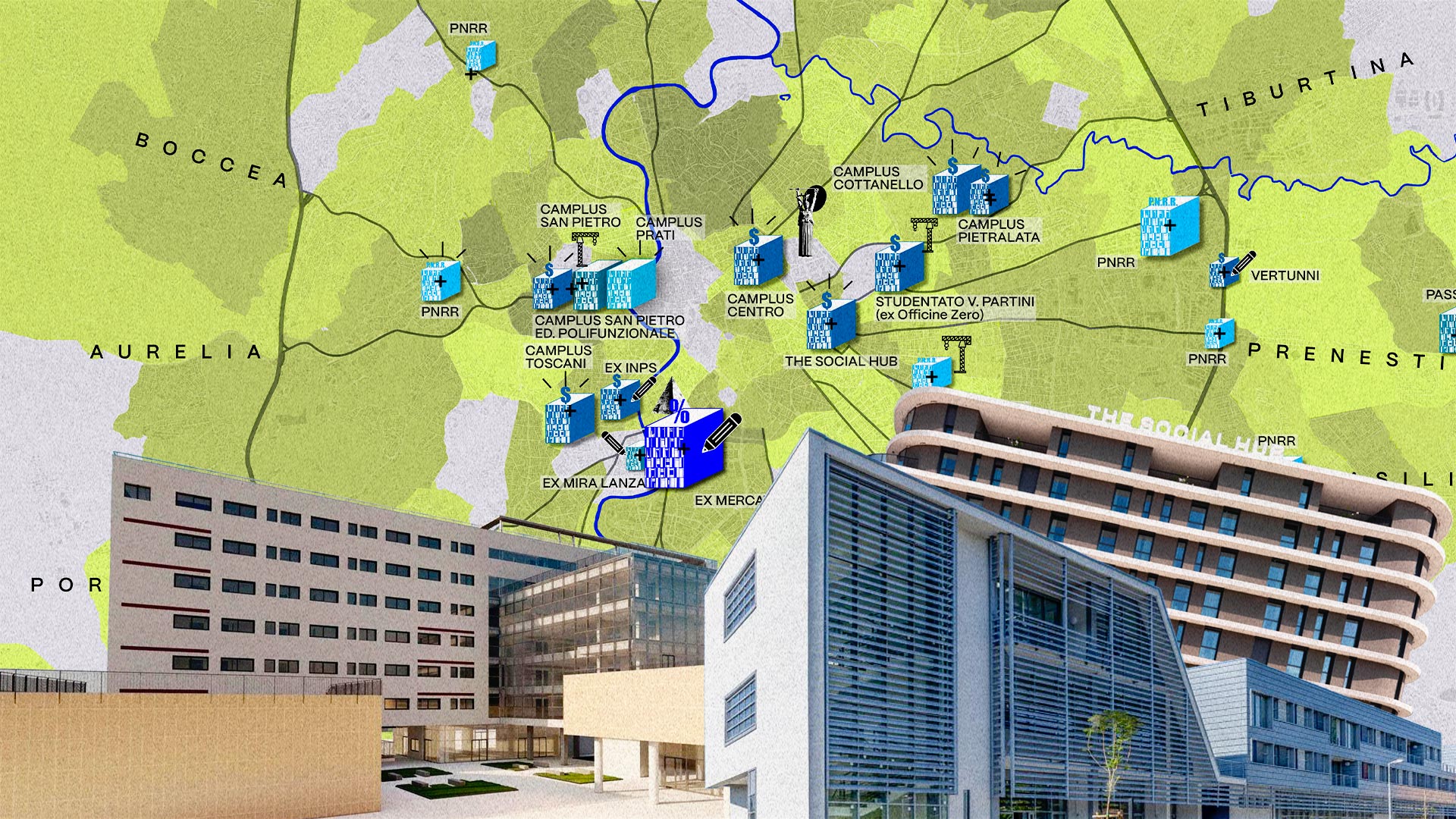

Lo stato dell’arte a Roma

A Roma, sono stati individuati e mappati due grandi interventi convenzionati (CampusCX a Tor Vergata e gli ex Mercati Generali a Ostiense), circa 10 completamente privati (come The Social Hub) e circa 12 legate al Pnrr. I posti letto già operativi sono circa 2.700, ma ne sono previsti oltre 5.000 nei prossimi anni: il settore è in una fase di espansione accelerata, con un’offerta destinata a più che raddoppiare.

Questi progetti sono riconducibili a tre modelli di finanziamento.

Il primo prevede strutture realizzate e gestite interamente da operatori privati, spesso classificate come edilizia residenziale ordinaria o struttura turistico-ricettiva, con piena libertà tariffaria e nessun obbligo di quote calmierate.

Il secondo, quello convenzionato, comprende interventi realizzati a seguito di convenzione urbanistica con il Comune. Tale modello prevede benefici per gli operatori come diritti di superficie pluridecennali o concessioni fino a 60 anni in cambio di vincoli sull’uso (come nel caso degli Ex Mercati Generali nel quartiere Ostiense).

Infine, il cofinanziato che prevede la costruzione o riconversione di strutture realizzate con contributo pubblico fino al 75% dei costi. Il Pnrr ha stanziato 1,2 miliardi di euro per 60.000 nuovi posti letto entro giugno 2026. Il finanziamento copre i primi tre anni di gestione, riducendo di fatto il rischio per l’investitore privato.

Almeno il 30% dei posti deve essere assegnato tramite graduatorie degli enti per il diritto allo studio, con tariffe ridotte di almeno il 25% rispetto al mercato, e il vincolo di destinazione d’uso dura almeno 12 anni. Questo significa che i prezzi non sono realmente calmierati come in una residenza universitaria pubblica, poiché le tariffe restano ancorate ai valori di mercato, e che dopo appena due cicli universitari la struttura può essere riconvertita in un immobile completamente ricettivo.

Nel complesso, la distribuzione territoriale e le caratteristiche degli interventi mostrano come lo sviluppo dello student housing a Roma segua una logica selettiva: da un lato, grandi operazioni convenzionate o private nelle aree strategiche e ad alta rendita: Termini, Prati, San Pietro, Monteverde, San Lorenzo, Marconi-Ostiense, Tiburtina-Pietralata. Dall’altro, interventi cofinanziati in aree periferiche o di trasformazione, dove il costo del suolo è più basso e le opportunità di valorizzazione più elevate: Torpignattara, Prenestino, Tor Vergata.

Alcune caratteristiche rendono questi modelli un asset particolarmente attraente per il capitale finanziario. La prima è la standardizzazione. Infatti, gli studentati privati puntano alla creazione di unità replicabili e intercambiabili, abbattendo i costi di gestione e rendendo il prodotto scalabile su più mercati. Si può entrare in un The Social Hub a Barcellona, Roma, Bologna o Vienna e trovare lo stesso mobilio, gli stessi libri sugli scaffali della hall, la stessa atmosfera accuratamente costruita.

La seconda è la massimizzazione del rendimento per metro quadro. La logica alla base di questi modelli è la frammentazione dello spazio abitativo: più letti si riescono a inserire nello stesso edificio, più flussi di affitto si generano. Non a caso, i report di settore parlano di «letti operativi»; difatti, il letto diventa la metrica fondamentale con cui si misura il valore di un immobile, ovvero la sua capacità di produrre rendimento.

La terza è la capacità di intercettare una domanda eterogenea e strutturale. Questi prodotti si rivolgono a studenti, giovani professionisti e nomadi digitali — un segmento identificato per la sua flessibilità, la sua temporaneità abitativa e il suo minor potere contrattuale, oltre che per la scarsa necessità di un contratto locativo tradizionale a lungo termine.

A queste tre se ne aggiungono altre due che completano il quadro. La prima è il cosiddetto de-risking: lo Stato svolge un ruolo tutt’altro che passivo; ad esempio, col Pnrr ha coperto i costi di gestione pari a circa 20 mila euro per ogni letto realizzato, introducendo deroghe urbanistiche che facilitano i cambi d’uso, riducendo di fatto il rischio d’impresa per l’investitore privato. Infine, puntano a diversificare la propria offerta portfolio di servizi – come coworking, palestre, ristorazione e spazi comuni attrezzati – ampliando così le categorie di clienti a cui si rivolgono.

Non solo a Roma, ma anche a Firenze, Bologna, Torino e in altre città di media dimensione stanno sorgendo queste operazioni. Il processo non è neutrale. Guardando alle dinamiche già avvenute nei paesi del centro e del nord Europa, che hanno attraversato questi processi prima di noi, il quadro è abbastanza chiaro: i grandi proprietari istituzionali tendono a massimizzare il rendimento, e l’accesso a queste abitazioni risulta di fatto riservato alle fasce di popolazione con redditi medio-alti, alimentando la crescita dei canoni, i processi di gentrificazione e, soprattutto, l’espulsione delle persone residenti, sostituite da popolazioni temporanee.

Come si reagisce a tutto questo? Come gruppo di ricerca e mappatura crediamo che il primo passo sia restituire visibilità a ciò che oggi accade fuori dalla portata di chi abita i quartieri. Queste trasformazioni si decidono in sedi separate – tavoli tecnici, convenzioni urbanistiche, accordi tra amministratori locali e investitori – e arrivano ai residenti quando i giochi sono già fatti, tradotte in un linguaggio tecnico-amministrativo che ne rende difficile la lettura e la comprensione. È in questa opacità che si esercita la forza dei processi speculativi, non solo nei capitali che li alimentano, ma nella distanza che separa le decisioni da chi ne subisce gli effetti.

Per questo osservare il territorio, ricostruire chi sono gli operatori, da dove arrivano i finanziamenti, quali vincoli urbanistici vengono concessi e a quali condizioni, non è un esercizio accademico. È la precondizione per costruire un sapere pubblico su ciò che riscrive le nostre città, e senza questo sapere non c’è dibattito democratico possibile, ma solo la presa d’atto, sempre tardiva, di ciò che è già stato deciso altrove.

*Chiara Davoli è sociologa e attualmente collabora con l’Istituto di Studi Politici S.Pio V a Roma. È co-autrice insieme a Stefano Portelli di Abitare in affitto. Le nuove frontiere della speculazione immobiliare(ArmandoEditori). Edoardo Quattrucci è architetto e ricercatore indipendente. Ha pubblicato, insieme a Francesco Conti e Maremoto Architects, l’intervista Financialisations, Policies, and Planning nel volume …but who are we building for? (Danish Architectural Press).