Dal blog https://www.globalresearch.ca/

Di Ellen Brown Ricerca globale, 20 aprile 2020

Un UBI finanziato dalla banca centrale può colmare il divario del debito, fornendo una rete di sicurezza vitale prevenendo le recessioni cicliche.

Secondo un articolo del 6 aprile su CNBC.com, la Spagna dovrebbe diventare il primo paese in Europa a introdurre un reddito di base universale (UBI) a lungo termine. Il ministro spagnolo per gli Affari economici ha annunciato l’intenzione di lanciare un UBI “il più presto possibile”, con l’obiettivo di fornire un salario di base nazionale che supporti i cittadini “per sempre”. Guy Standing, professore di ricerca presso l’Università di Londra, ha dichiarato alla CNBC che non vi era alcuna prospettiva di una ripresa economica globale senza un reddito di base universale. “È quasi un gioco da ragazzi”, ha detto. “Prima o poi avremo una sorta di sistema di reddito di base …”

“Dove troveranno i soldi i governi?” non è più un’obiezione valida per fornire una rete di sicurezza economica per le persone. Il governo può trovare i soldi nello stesso posto in cui ha appena trovato più di $ 5 trilioni di dollari per Wall Street e Corporate America: la banca centrale può stamparli. In un post del 9 aprile commentando $ 1,77 trilioni di dollari consegnati a Wall Street ai sensi del CARES Act, Wolf Richter osservò : “Se la Fed avesse inviato $ 1,77 trilioni a 130 milioni di famiglie negli Stati Uniti, ogni famiglia avrebbe ricevuto $ 13.600. Ma no, questo era denaro in elicottero esclusivamente per Wall Street e per i detentori di attività. “

I “soldi per elicotteri” – denaro semplicemente emesso dalla banca centrale e iniettato nell’economia – potrebbero essere utilizzati in molti modi, tra cui la costruzione di infrastrutture, la capitalizzazione di un’infrastruttura nazionale e una banca di sviluppo, l’offerta di tasse universitarie statali gratuite o il finanziamento di Medicare, previdenza sociale, o un reddito di base universale. Nell’attuale crisi, in cui un arresto per mandato del governo ha reso le famiglie più vulnerabili che in qualsiasi momento dopo la Grande Depressione, un UBI sembra il modo più diretto ed efficiente per ottenere denaro per tutti coloro che ne hanno bisogno. Ma i critici sostengono che scatenerà l’inflazione e farà crollare il dollaro. Mentre il sostenitore dell’oro Mike Maloney si lamentava di un podcast del 16 aprile :

Digitare cifre extra nei computer non ci rende ricchi. Se questa folle teoria della stampa di denaro per quasi tutti su base permanente prende piede, il valore dei dollari nella borsa o nel portafoglio … semplicemente continuerà a erodersi …. Voglio solo che qualcuno mi spieghi come funzionerà.

Dopo aver fatto un bel po ‘di studio su questo, ho pensato che avrei accettato la sfida. Ecco come e perché un UBI finanziato dalla banca centrale può lavorare senza erodere il dollaro.

In un sistema basato sul debito, l’economia dei consumi è cronicamente a corto di denaro

Innanzitutto, alcune basi del denaro moderno. Non abbiamo un sistema monetario fisso e stabile. Abbiamo un sistema di credito, in cui il denaro viene creato e distrutto dalle banche ogni giorno. Il denaro viene creato come un deposito quando la banca fa un prestito e si spegne quando il prestito viene rimborsato, come spiegato in dettaglio da parte della Banca d’Inghilterra qui . Quando vengono creati meno prestiti di quanti ne vengano rimborsati, l’offerta di moneta si riduce, un fenomeno chiamato “deflazione del debito”. La deflazione innesca quindi la recessione e la depressione. Il termine “soldi dell’elicottero” è stato coniato per descrivere la cura per quella sindrome tanto temuta. L’economista Milton Friedman ha affermato che era facile curare una deflazione: basta stampare denaro e farlo piovere dagli elicotteri sulle persone.

La nostra offerta di moneta si trova in uno stato cronico di deflazione, a causa del modo in cui il denaro viene creato. Le banche creano il capitale ma non l’interesse necessario per rimborsare i loro prestiti, quindi è sempre dovuto più denaro di quanto non sia stato creato nei prestiti originali. Quindi il debito cresce sempre più velocemente dell’offerta di moneta, come si può vedere in questo grafico da WorkableEconomics.com :

Quando l’onere del debito diventa così grande che i mutuatari non possono assumerne di più, pagano i vecchi prestiti senza farne di nuovi e l’offerta di moneta si riduce o si sgonfia.

I critici di questa teoria del “virus del debito” affermano che il divario tra debito e denaro disponibile per ripagare può essere colmato attraverso la “velocità del denaro”. I debiti vengono rimborsati nel tempo e se i pagamenti ricevuti collettivamente dai finanziatori vengono spesi nell’economia, sono collettivamente disponibili per i debitori per pagare i loro saldi mensili successivi. (Vedi una spiegazione più completa qui .) Il difetto di questo argomento è che il denaro creato come prestito si estingue al momento del rimborso e non è disponibile per essere speso di nuovo nell’economia. Il rimborso azzera il debito con cui è stato creato e il denaro scompare.

Un altro problema con l’argomento della “velocità del denaro” è che i finanziatori in genere non spendono i loro profitti nell’economia dei consumi. In effetti, abbiamo due economie: l’economia dei consumi / produttori dove vengono prodotti e scambiati beni e servizi, e l’economia finanziaria in cui il denaro insegue i “rendimenti” senza produrre nuovi beni e servizi. L’economia finanziata è essenzialmente un parassita dell’economia reale e ora contiene la maggior parte del denaro nel sistema. In una politica non scritta chiamata “Fed put”, la banca centrale manipola abitualmente l’offerta di moneta per sostenere i mercati finanziari. Ciò significa che i proprietari e gli investitori delle aziende possono guadagnare di più e più velocemente nell’economia finanziata piuttosto che investendo in lavoratori e attrezzature. I banchieri, gli investitori e altri “risparmiatori” mettono il loro denaro in azioni e obbligazioni, lo nascondono in paradisi fiscali offshore, lo inviano all’estero o semplicemente lo mantengono in contanti. Alla fine del 2018, le società statunitensi occupavano $ 1,7 trilioni in contanti e il 70% di $ 100 di fatture erano detenute all’estero .Il reddito di base universale è più facile di quanto sembri

Nel frattempo, l’economia produttore / consumatore rimane con investimenti insufficienti e domanda insufficiente. Secondo un articolo del Roosevelt Institute del luglio 2017 intitolato “ What Recovery? Il caso della continua politica espansiva della Fed “:

Il PIL rimane ben al di sotto sia della tendenza di lungo periodo che del livello previsto dai meteorologi dieci anni fa. Nel 2016 il PIL reale pro capite era inferiore del 10% alle previsioni del Congressional Budget Office (CBO) del 2006 e non mostra segni di ritorno al livello previsto.

Il rapporto ha mostrato che la spiegazione più probabile di questa crescita debole è stata la domanda inadeguata. I salari erano stagnanti; e prima che i produttori producessero, avevano bisogno che i clienti bussassero alle loro porte.

Nell’antica Mesopotamia, il divario tra debito e denaro disponibile per ripagarlo è stato corretto con periodici “giubilei” del debito – il perdono dei prestiti che ha ripulito l’ardesia. Ma oggi i prestatori non sono re e templi. Sono banchieri privati che non si impegnano a perdonare il debito perché il loro mandato è di massimizzare i profitti degli azionisti e perché così facendo rischierebbero loro stessi l’insolvenza. Ma c’è un altro modo per evitare il divario del debito, e cioè riempirlo con iniezioni regolari di nuovo denaro privo di debito.

Quanti soldi devono essere iniettati per stabilizzare l’offerta di moneta?

La chiusura obbligatoria del coronavirus ha esacerbato la crisi del debito, ma l’economia ha sofferto di un accumulo di debito senza precedenti molto prima. Un UBI avrebbe colmato il divario tra debito del consumatore e denaro disponibile per ripagarlo; ma esistono lacune equivalenti per il debito delle imprese, il debito federale e il debito pubblico e statale, lasciando spazio a un bel po ‘di denaro per elicotteri prima che la deflazione del debito si trasformasse in inflazione.

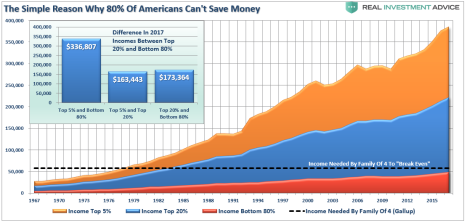

Considerando solo il divario del debito dei consumatori, nel 2019 l’80% delle famiglie statunitensi ha dovuto prendere in prestito per far fronte alle spese. Vedi questa tabella fornita da Lance Roberts in un articolo di aprile 2019 su Seeking Alpha :

Dopo la crisi finanziaria del 2008, le entrate e il debito non sono stati sufficienti a colmare il divario. Ad aprile 2019, circa un terzo dei prestiti agli studenti e dei prestiti auto erano inadempienti o erano già falliti. Il risultato prevedibile fu una crescente ondata di fallimenti personali, fallimenti bancari e deflazione del debito.

Roberts ha mostrato in un secondo grafico che entro il 2019, il divario tra il reddito disponibile reale annuo e il costo della vita era di oltre $ 15.000 a persona, e il deficit annuale che non poteva essere colmato nemmeno con il prestito era di oltre $ 3.200:

Supponiamo, quindi, che un dividendo nazionale sia caduto direttamente nei conti bancari delle persone di $ 1.200 al mese o $ 14.200 all’anno. Ciò si avvicinerebbe alla media di $ 15.000 necessari per colmare il divario tra reddito disponibile reale e costo della vita. Se l’80% dei destinatari che hanno bisogno di prendere in prestito per far fronte alle spese usasse il denaro per rimborsare i debiti dei consumatori (carte di credito, debito studentesco, spese mediche, ecc.), Quel denaro annullerebbe il debito e scomparirebbe. Questi rimborsi di prestito (o alcuni di essi) potrebbero essere resi obbligatori e automatici. L’altro 20% dei destinatari, che non ha bisogno di prendere in prestito per far fronte alle spese, non avrebbe nemmeno bisogno dei propri dividendi nazionali a tale scopo. La maggior parte lo salverebbe o lo investirà in mercati non di consumo. E il denaro effettivamente speso in beni e servizi di consumo contribuirebbe a colmare il divario del 10% tra PIL reale e potenziale, permettendo all’offerta di aumentare con la domanda, mantenendo i prezzi stabili. Il risultato finale sarebbenessun aumento netto dell’indice dei prezzi al consumo.

L’attuale chiusura economica comporterà necessariamente carenze e si prevede che i prezzi di tali prodotti si gonfino; ma non sarà il risultato dell’inflazione “domanda / tirata” innescata dal denaro dell’elicottero. Sarà l’inflazione “costo / spinta” da chiusure di fabbriche, interruzioni della fornitura e aumento dei costi aziendali.

Precedenti internazionali

I critici delle iniezioni di denaro della banca centrale indicano le famigerate iperinflazioni della storia – nella Germania di Weimar, nello Zimbabwe, in Venezuela, ecc. Questi disastri, tuttavia, non sono stati causati dalla stampa di denaro del governo per stimolare l’economia. Secondo il prof. Michael Hudson, che ha studiato a fondo la domanda, “Ogni iperinflazione nella storia è stata causata dal crollo del tasso di cambio da parte del servizio del debito estero. Il problema è quasi sempre derivato da tensioni in valuta estera in tempo di guerra, non dalla spesa interna.

Per esempi contemporanei di governi che iniettano nuovi soldi per finanziare la crescita interna, possiamo guardare a Cina e Giappone. Negli ultimi due decenni, l’offerta di moneta cinese della Cina è passata da 11 trilioni di yuan a 194 trilioni di yuan, con un aumento di quasi il 1800% . Tuttavia, il tasso di inflazione medio del suo indice dei prezzi al consumo è rimasto tra il 2% e il 3% durante quel periodo. Il flusso di denaro iniettato nell’economia non ha innescato una crisi inflazionistica perché il PIL cinese è cresciuto alla stessa velocità, permettendo all’offerta e alla domanda di aumentare insieme. Un altro fattore era la propensione cinese a salvare. All’aumentare del reddito, la percentuale di reddito speso per beni e servizi è diminuita.

In Giappone, i massicci programmi di stimolo chiamati “Abenomics” sono stati finanziati attraverso acquisti di obbligazioni da parte della banca centrale giapponese. La Banca del Giappone ha ora “monetizzato” quasi la metà del debito del governo, iniettando nuovi soldi nell’economia acquistando titoli di stato con lo yen creato sui libri della banca. Se la Fed USA lo avesse fatto, avrebbe detenuto $ 12 trilioni in titoli di stato statunitensi, oltre tre volte i $ 3,6 trilioni di titoli del Tesoro che detiene ora. Tuttavia, il tasso di inflazione del Giappone rimane ostinatamente al di sotto dell’obiettivo del 2% della BOJ. La deflazione continua a rappresentare una preoccupazione maggiore in Giappone rispetto all’inflazione, nonostante la monetizzazione del debito senza precedenti da parte della sua banca centrale.

UBI e timori dello “stato di tata”

Wary critics warn that a UBI is the road to totalitarianism, the “cashless society,” dependence on the “nanny state,” and mandatory digital IDs. But none of those outcomes need accompany a UBI. It does not make people dependent on the government, so long as they can work. It is just supplementary income, similar to the dividends investors get from their stocks. A UBI does not make people lazy, as numerous studies have shown. To the contrary, they become more productive than without it. And a UBI does not mean cash would be eliminated. Over 90% of the money supply is already digital. UBI payments can be distributed digitally without changing the system we have.

Un UBI può servire sia gli obiettivi della politica fiscale, fornendo una rete di sicurezza vitale per i cittadini in tempi disperati, sia della politica monetaria, stabilizzando l’offerta di moneta. L’economia dei consumi / produttori ha effettivamente bisogno di iniezioni regolari di denaro per elicotteri per rimanere sostenibile, stimolare la produttività economica ed evitare recessioni deflazionistiche.

*

Nota per i lettori: fare clic sui pulsanti di condivisione sopra o sotto. Inoltra questo articolo alle tue mailing list. Crosspost sul tuo sito blog, forum internet. eccetera.

Questo articolo è stato originariamente pubblicato sul sito del blog dell’autore, The Web of Debt Blog .

Ellen Brown è un avvocato, presidente del Public Banking Institute e autore di tredici libri tra cui Web of Debt , The Public Bank Solution e Banking on the People: Democratizing Money in the Digital Age . È anche conduttrice di un programma radiofonico su PRN.FM chiamato ” It’s Our Money “. I suoi oltre 300 articoli del blog sono pubblicati su EllenBrown.com . La fonte originale di questo articolo è Global ResearchCopyright © Ellen Brown , Ricerca globale, 2020