Dal Blog di Paolo Politi

Il Direttore della Luiss School of European Political Economy Marcello Messori e gli economisti Carlo Bastasin e Gianni Toniolo hanno messo a punto una proposta molto dettagliata per ridurre il debito pubblico sotto il controllo del Parlamento e attraverso la creazione di un fondo patrimoniale nazionale con il coinvolgimento del Meccanismo europeo di stabilità (Esm): ecco come funziona

L’elevato livello del debito pubblico italiano rappresenta un freno per l’economia e un rischio per la stabilità del paese e dell’euro area. La fragilità fiscale si traduce inoltre in una minore capacità da parte dell’Italia di contribuire a determinare le regole europee. Questo deficit di stabilità è particolarmente avvertibile dall’inizio del 2018 quando i partner più stabili, Francia e Germania, stanno lavorando al ridisegno della governance comune con un riguardo speciale proprio ai rischi rappresentati dall’Italia e dal suo debito elevato. Questo documento contiene una proposta per affrontare il problema del debito pubblico italiano e riformare le istituzioni che regolano l’economia europea.

1. Il debito pubblico italiano: l’ultima finestra di opportunità

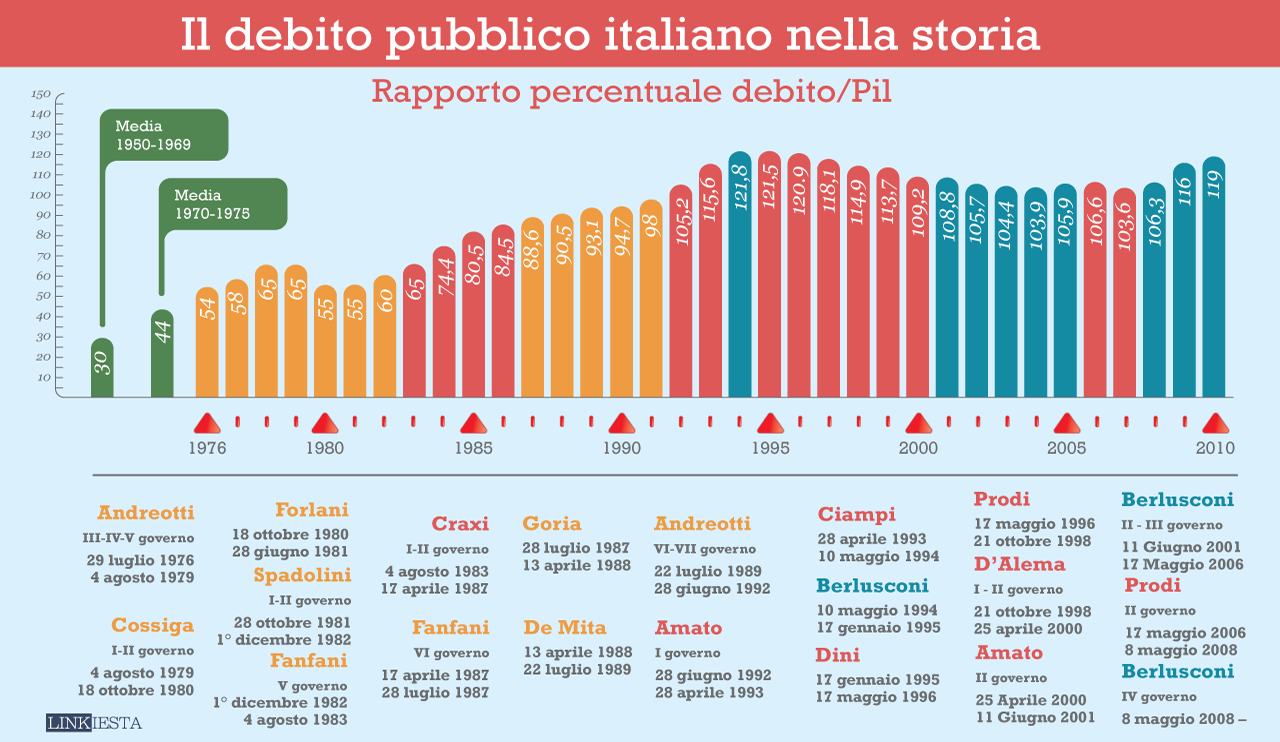

Prima della crisi finanziaria e ‘reale’ internazionale e di quelle dell’euro area, nonostante condizioni economiche favorevoli, l’Italia non è riuscita a ridurre l’indebitamento pubblico in misura tale da disporre di risorse finanziarie utilizzabili durante fasi di bassa crescita o di recessione. La discesa del rapporto debito pubblico-Pil, avviata alla metà degli anni Novanta, si è fermata infatti alla soglia del 100% nel 2007. Quando è sopraggiunta la crisi, i governi del paese non hanno potuto sostenere la crescita economica nel mezzo della peggior recessione della storia italiana, né rimediare ai contraccolpi sul sistema finanziario, né infine attenuare le sofferenze che colpivano i cittadini in un clima di crescente sfiducia e di instabilità politica. Dall’inizio della crisi, il rapporto è cresciuto rapidamente fino a superare il 130%.

A dieci anni di distanza, l’economia italiana ha recuperato un sentiero di crescita, ma il livello del debito pubblico non è stato ridotto: è ancora superiore al 130% del Pil. L’Italia è quindi tuttora esposta al rischio di trovarsi ad affrontare nuove recessioni senza disporre degli strumenti per contrastarle. L’Italia potrebbe ricadere nelle condizioni del 2011, quando la necessità di reagire a gravi dubbi sulla sostenibilità del debito pubblico costrinse il governo a correzioni pro-cicliche che aggravarono la recessione e fecero ulteriormente crescere il rapporto debito-Pil, soprattutto a causa della forte diminuzione del denominatore di questo rapporto. Allora, furono necessarie marcate correzioni fiscali e significative riforme strutturali, che aprirono la strada all’intervento stabilizzatore della Banca Centrale Europea (Bce), prima con l’annuncio delle Outright Monetary Transactions e poi con la realizzazione del Quantitative Easing.

Oggi, tuttavia, la Bce è impegnata a ridurre gli strumenti monetari di emergenza adottati per fronteggiare la crisi, in particolare a ridurre quel programma di acquisto di titoli del debito pubblico di cui ha soprattutto beneficiato un paese come l’Italia che ogni anno si rivolge ai mercati per collocare titoli pubblici per circa 400 miliardi di euro. Difficoltà che colpissero l’Italia oggi agirebbero, dunque, su un paese con margini ridotti nel proprio bilancio. Una nuova crisi finanziaria, anche meno grave di quella più recente, troverebbe lo Stato privo di strumenti idonei ad attenuarne l’impatto sui cittadini con il rischio di una spirale di sfiducia. Le uniche risorse finanziarie attivabili sarebbero quelle di un sostegno mirato da parte dello European Stability Mechanism (Esm) sulla base di uno dei programmi di aggiustamento che prevedono, comunque, severe condizioni definite dalle istituzioni di Bruxelles. Una soluzione gravida di conseguenze economiche, sociali e politiche.

La necessità urgente di disporre di risorse per politiche anticicliche non è l’unica motivazione che rende necessario ridurre il rapporto tra debito pubblico e Pil. Altri motivi hanno natura strutturale. Paesi con alti livelli di indebitamento sono considerati meno stabili dagli investitori; pertanto, shock che possono insorgere per ragioni diverse, anche estranee al paese indebitato, ne aumentano i rischi di default. Ma anche in assenza di shock violenti, i paesi indebitati sono destinati a misurarsi con vincoli crescenti nella gestione del proprio bilancio che, imponendo da un certo punto in poi tagli indiscriminati, impediranno persino efficaci ricomposizioni della spesa pubblica.

In particolare, come mostra il caso della Grecia, il perdurare di un elevato debito pubblico renderà difficile, forse impossibile, mantenere nel tempo quegli alti standard di protezione sociale (pensioni, sanità, lotta alla povertà) che costituiscono la più importante realizzazione politica e sociale del dopoguerra. Una situazione del genere appare particolarmente grave alla luce delle trasformazioni tecnologiche che aumenteranno la quota degli esclusi dal mercato del lavoro. Se non si creassero durante l’attuale fase di ripresa spazi di bilancio per tutelare e reinserire gli esclusi, si corroderebbe la fiducia dei cittadini nell’efficacia e convenienza delle politiche pubbliche, se non della politica tout court.

Alti livelli di indebitamento pubblico sono dannosi per la crescita dell’economia nel lungo termine. Essi impongono tassi d’interesse più elevati e aumentano il grado di incertezza, rendendo riluttanti gli investitori e scoraggiando la formazione di capitale. Inoltre, a fonte di un’elevata spesa per il servizio del debito, la necessità di non aumentare la pressione fiscale oltre livelli insostenibili e quindi di contenere la spesa pubblica, finisce per erodere i margini per investimenti pubblici nelle infrastrutture, nella ricerca, nella scuola. In tal modo, si crea una condizione di ulteriore incertezza che colpisce la propensione al consumo delle famiglie e il potenziale produttivo, approfondendo la sfiducia nei confronti delle politiche pubbliche. Ridurre il rapporto debito-Pil è dunque indispensabile. Altrettanto importante è che il percorso di rientro del debito pubblico venga intrapreso prima possibile, così da utilizzare al meglio l’attuale positiva fase congiunturale con un’economia che sta crescendo a ritmi di oltre l’1,5% ben superiori ai livelli stimati della crescita potenziale.

2. Il “sentiero stretto” della riduzione del debito

La dinamica del debito pubblico dipende da diversi fattori. In particolare, essa dipende dal saldo di bilancio, dal tasso di crescita reale dell’economia, dal livello dei tassi d’interesse pagati per il servizio del debito, dal tasso d’inflazione e dalle operazioni straordinarie sul debito che non rientrano nel calcolo del disavanzo (per esempio le privatizzazioni o le entrate non ricorrenti). Sulla base di questi fattori è possibile disegnare percorsi di riduzione del debito pubblico che non richiedono interventi non convenzionali e che puntano a raggiungere, attraverso i normali strumenti della politica di bilancio, un livello dell’avanzo primario del bilancio adeguato a raggiungere il livello desiderato di riduzione del rapporto debito pubblico-Pil.

Seguono questa logica i richiami a comportamenti stabili e virtuosi della finanza pubblica che sono avanzati di frequente dalle istituzioni europee, dalla Banca d’Italia e dallo stesso governo uscente. Il ministro dell’Economia, Pier Carlo Padoan, ha coniato al riguardo l’efficace metafora del “sentiero stretto”. Negli ultimi mesi, il governatore della Banca d’Italia, Ignazio Visco, ha espresso in due interventi pubblici il dettaglio dell’equilibrio contabile tra le variabili, che sarebbe richiesto per ridurre il debito pubblico italiano al disotto del 100% entro dieci anni. Secondo Visco “con un tasso di crescita annuo intorno all’1%, l’inflazione al 2% (coerente con l’obiettivo della Bce) e con l’onere medio del debito in graduale risalita verso i valori osservati prima della crisi, sarebbe necessario mantenere l’avanzo primario intorno al 4% del Pil.

Dato il livello della spesa per interessi, questo equivale sostanzialmente a conseguire il pareggio del saldo strutturale”. Nella nota di aggiornamento al Documento di Economia e Finanza (Def), il Ministero dell’Economia e delle Finanze ha disegnato un percorso di riduzione del debito simile, anche se meno impegnativo. Mantenere un avanzo primario pari al 4% del prodotto interno lordo non è impegno da poco. In ogni caso questo “sentiero stretto” è, comprensibilmente, la strada che le istituzioni del paese ritengono razionale perseguire secondo una logica di responsabilità nei confronti degli attuali cittadini, delle generazioni future e dei paesi partner con cui condividiamo il progetto e gli impegni europei.

3. Se il sentiero stretto non bastasse: una proposta

È tuttavia opportuno anche considerare uno scenario, nel quale il percorso di correzione dei conti pubblici nella misura ipotizzata dalla Banca d’Italia si riveli difficile da attuare e, in quanto tale, poco credibile come impegno dei futuri governi. La cautela nel considerare realistico un impegno di lungo termine di tale portata è, del resto, giustificata se si osserva il comportamento dell’Italia dall’avvio dell’unione monetaria: dal 2000, una volta raggiunta la convergenza dei tassi d’interesse, l’Italia ha registrato disavanzi prossimi o superiori al 3% del prodotto per ben quindici volte. E’ vero che, in precedenza, il nostro paese aveva saputo ridurre il rapporto debito pubblico/ Pil per un numero considerevole di anni; tuttavia, si era trattato di periodi caratterizzati da crescita positiva sostenuta dal rapido avvicinamento dei tassi d’interesse italiani verso i livelli dei tassi tedeschi, conseguenza dell’effetto di fiducia offerto dal progetto dell’unione monetaria e dalla sua cornice di stabilità.

Oggi le condizioni sembrano meno favorevoli. La stessa nota di aggiornamento del Def mostra i possibili ostacoli che caratterizzano il “sentiero stretto”. Nel prossimo futuro, per esempio, è probabile che i tassi d’interesse salgano e rendano non solo più oneroso il finanziamento del debito pubblico, ma anche il credito all’economia privata, frenandone la crescita e quindi rendendo la discesa del rapporto tra debito pubblico e Pil più difficile. In queste condizioni, avanziamo una proposta basata su un percorso di correzione dei conti pubblici che rimane ambizioso ma meno severo del 4% di avanzo primario. La proposta fa leva proprio sul processo di riforma in atto della governance economica europea. Essa prevede tre iniziative per agevolare il rientro del debito pubblico italiano sotto il 100% entro dieci anni:

(i) La prima iniziativa intende rafforzare la credibilità dell’impegno italiano nella riduzione del debito pubblico, attraverso un meccanismo istituzionale di incentivo politico.

(ii) La seconda prevede uno schema che garantisca la riduzione del debito in dieci anni sotto il 100% anche tramite la stipula di un contratto con l’Esm.

(iii) La terza introduce una sanzione politica nel caso di comportamenti opportunistici da parte dei governi italiani.

(i) Un accordo tripartisan per il controllo del debito pubblico Un impegno politico per la riduzione del debito pubblico dovrebbe essere preliminare a qualsiasi strategia che coinvolga le istituzioni europee. Il problema dei comportamenti opportunistici viene, infatti, regolarmente evocato come un ostacolo verso ogni forma di cooperazione da parte europea nel ridurre i rischi nazionali. E’ quindi necessario disegnare in modo adeguato gli incentivi per evitare tali comportamenti. A questo fine, la proposta è di istituire nel Parlamento italiano un Comitato Permanente per la Riduzione del Debito Pubblico, la cui guida faccia capo all’opposizione e che sia in grado di denunciare ogni scostamento del rapporto debito pubblico/Pil dal percorso stabilito per la sua riduzione.

La logica, che consiglia di istituire un tale Comitato, è che le regole di bilancio europee sono state troppo incentrate sul contenimento del disavanzo pubblico anziché sulla riduzione del debito pubblico. Il Patto di Stabilità e Crescita prevede valori di riferimento sia per il rapporto deficit pubblico-Pil (3%) sia per il rapporto debito pubblico-Pil (60%). Il Trattato sul Funzionamento dell’Unione Europea (art. 126.2) aggiunge che, nei casi in cui il rapporto tra debito pubblico e Pil eccede il valore di riferimento, l’osservanza della disciplina di bilancio richiede che “tale rapporto stia diminuendo a sufficienza e avvicini il valore di riferimento a un ritmo soddisfacente”. Di fatto però, fino alla crisi dell’euro area, sia la Commissione europea sia il Consiglio hanno ritenuto che la regola del disavanzo fosse sufficiente ad assicurare che il debito pubblico degli stati membri rimanesse sostenibile.

Il requisito, in base al quale i debiti pubblici eccedenti la soglia del 60% avrebbero dovuto seguire un percorso di “riduzione sufficiente” e a un “ritmo soddisfacente”, non è mai stato specificato e reso operativo. L’obiettivo è stato quello di correggere gli sforamenti del disavanzo anno per anno, ossia secondo un ciclo annuale successivamente formalizzato nel Semestre europeo. E il risultato è stato che paesi con livelli di debito superiori alla soglia non sono stati sollecitati a rispettare l’obiettivo di rientro al di sotto della soglia stessa. Il problema non è stato risolto neppure dalla riforma del Patto di Stabilità e Crescita del 2005 che ha introdotto, nel braccio preventivo, obiettivi di medio-termine (Mto) basati su target strutturali di bilancio specifici per ogni paese. Tali novità, avrebbero dovuto permettere che i nuovi saldi fossero coerenti con la riduzione del debito.

Nei fatti tuttavia, l’articolazione tra le due regole – di riduzione del deficit e di riduzione del debito – non è stata rispettata. Del resto, anche le regole di disciplina del livello strutturale del saldo di bilancio non hanno mai portato a vere sanzioni: le violazioni passate sono rimaste impunite. Tutto ciò ha inevitabilmente contribuito all’accumularsi di debito pubblico. Solo in seguito alla crisi dell’euro area, il criterio del debito è stato reso direttamente operativo come parte del “Six-Pack” approvato nel novembre 2011. In base al regolamento n.1467/97, emendato dal regolamento n. 1177/2011, si è stabilito che il debito pubblico diminuisce a sufficienza e si avvicina al valore di riferimento a un ritmo soddisfacente solo se il differenziale medio (calcolato in un periodo di tre anni) fra il rapporto debito/Pil e il valore di riferimento (60% del Pil) si riduce in ogni anno di 1/20.

Dato l’ingente stock di debito pubblico accumulato da alcuni stati membri, questa regola del debito pubblico è risultata però troppo restrittiva per essere applicata – pur se con i fattori mitiganti previsti dal Fiscal Compact – in un periodo di recessione o debole crescita. Pertanto, ancora oggi, rimane valida l’osservazione avanzata dalla Bce due anni fa (Ecb, Economic Bulletin, n. 3/2016), “fin dall’inizio dell’Unione economica e monetaria il criterio del debito non è mai stato applicato”. La differenza sostanziale di un sistema basato sull’obiettivo del debito pubblico, anziché del deficit, è che il primo tiene in considerazione tutti gli sviluppi fiscali degli anni passati. Mentre ogni avanzo o disavanzo di bilancio è analizzato come un dato annuale a sé stante o – al più – come una media degli anni più vicini e dà eventualmente luogo a una correzione puntuale, le variazioni nel livello del debito pubblico vanno considerate su un arco pluriennale.

La nostra proposta si incentra, proprio, su quest’ultimo aspetto. L’impegno pluriennale della regola del debito, rispetto a quello derivante dalla regola del deficit, ha conseguenze importanti di natura politica. La correzione del bilancio pubblico, basata sul criterio del deficit, ha un legame debole e indiretto con i comportamenti degli anni precedenti. Al contrario, l’obiettivo di riduzione del debito da realizzare ogni anno dipende direttamente dall’ammontare che si è ereditato. Se un governo in carica non rispetta l’impegno sul deficit pubblico, i partiti di opposizione – che sperano di governare in futuro – non si sentono direttamente limitati nel loro margine di manovra fiscale come parte di un futuro governo.

Il debito pubblico accumulato e il livello del disavanzo, che troveranno una volta giunti al governo, determineranno la fissazione europea dell’obiettivo di medio termine; tuttavia, la nuova maggioranza sarà chiamata ad assumere impegni cogenti sul deficit corrente e a formulare previsioni sui deficit degli anni immediatamente successivi. Se invece viene applicata la regola del debito, il margine di manovra di un prossimo governo risulta severamente condizionato dall’eventuale indisciplina dei propri predecessori. Per esempio: se nella legislazione precedente il governo in carica non ha rispettato le regole previste, toccherà al nuovo governo compiere l’intera correzione nell’anno o negli anni in cui governerà per evitare una procedura e una sanzione da parte delle istituzioni europee.

In altre parole, l’opposizione parlamentare ha un interesse molto più concreto a evitare che il governo in carica si discosti dagli obiettivi di disciplina del debito e avveleni, così, i pozzi per il governo che entrerà in carica alla successiva legislatura. Ciò vale, in particolare, in prossimità di appuntamenti elettorali, quando una strategia di danneggiamento degli avversari è più allettante e la ricompensa politica della larghezza fiscale è più alta. Di conseguenza la dinamica politica, che si mette in moto attivando il controllo del debito pubblico, è completamente differente da quella messa in moto dal controllo del deficit. Nel secondo caso, si stabilisce un rapporto conflittuale tra il governo nazionale e le istituzioni europee; nel primo caso, l’antagonismo viene invece internalizzato nel Parlamento nazionale. Il governo e l’opposizione di un dato paese si controllano reciprocamente perché sono costrette a condividere lo stesso impegno sul debito pubblico, senza spostare le responsabilità della politica di bilancio sul capro espiatorio a Bruxelles.

Per ottenere questo cambiamento, le istituzioni europee devono attribuire centralità al criterio del debito pubblico nella valutazione generale sulla sostenibilità fiscale degli stati membri. In secondo luogo, i paesi ad alto debito pubblico come l’Italia devono dare vita a una nuova istituzione parlamentare: il Comitato Permanente, citato sopra, incaricato di effettuare un controllo politico sulla dinamica del debito pubblico. La presidenza di questo comitato e la maggioranza dei suoi componenti dovrebbero essere attribuite a parlamentari dei partiti di opposizione. La nuova istituzione renderebbe sensibile la sanzione politica a carico di chi governa nel caso di mancanza di disciplina nella politica di bilancio del paese.

(ii) Il Coinvolgimento del Meccanismo Europeo di Stabilità

E’ ragionevole ritenere che il consolidamento della ripresa economica europea e le prossime scelte di Germania e Francia in merito alla governance economica dell’Unione e dell’euro area rendano più cogente l’applicazione della regola del debito, introdotta dal Six Pack e dal Fiscal Compact. Ne deriva che, anche tenendo conto dei fattori mitiganti, dopo le elezioni politiche l’Italia si troverà costretta a soddisfare un vincolo di riduzione del debito pubblico conforme a quello definito dal Governatore Visco: scendere sotto il 100% del Pil nell’arco di 10 anni. Come si è già detto, a condizioni date questa riduzione dovrebbe però sostanziarsi in un aggiustamento di bilancio impervio da realizzare: un avanzo primario pari a circa il 4% del Pil per ognuno dei dieci anni considerati.

La domanda diventa, quindi, la seguente: è possibile coinvolgere le istituzioni europee in un piano che, pur portando al risultato di Visco, riduca l’avanzo primario annuale da conseguire? Ciò smorzerebbe l’impatto temporaneo restrittivo prodotto dalla riduzione del debito pubblico sull’economia e sulla società italiane. La seconda iniziativa della nostra proposta mira a dare risposta a tale interrogativo. Essa poggia sull’assunto che l’Italia abbia adottato il Comitato permanente per la riduzione del debito, secondo le linee sopra descritte, segnalando così in modo credibile la volontà di evitare comportamenti opportunistici futuri. Il differenziale positivo di aggiustamento tra la regola del debito e quella del deficit, necessaria a soddisfare lo Mto, è tanto più ampio quanto più alto è il livello del debito pubblico rispetto al Pil.

Per paesi con debito superiore al 100% del Pil, la regola del debito tende a risultare sempre più stringente di quella del deficit. Non è quindi sorprendente che, secondo i calcoli pubblicati dalla Bce (il già citato Bulletin 3/2016), la regola del debito abbia rappresentato un vincolo fiscale più stringente di quello del deficit nel caso di Belgio e Italia. In ambedue i paesi questa regola avrebbe, cioè, imposto aggiustamenti sistematicamente superiori a quel mezzo punto percentuale di Pil oltre la correzione del disavanzo che è richiesto dal Patto di Stabilità fondato sul Mto. In base a stime della Commissione europea, nel 2014 e nel 2015, per rispettare la regola del debito l’Italia avrebbe dovuto adottare correzioni fiscali addizionali di circa – rispettivamente – l’1,2 e il 2% del Pil. Tali stime derivano dalla flessibilità concessa dalla Commissione all’inizio del 2015.

L’applicazione flessibile delle regole sull’Mto ha fatto sì che, pur senza aver diminuito il proprio debito pubblico, l’Italia non sia incorsa in procedure né per deficit eccessivo né per deviazione significativa dagli obiettivi del debito. La conseguenza è stata che sia la regola di riduzione del deficit sia quella di convergenza del debito hanno perso credibilità. In ogni caso, in base alle regole del braccio preventivo del Patto di stabilità, un paese come l’Italia dovrebbe realizzare un saldo di bilancio compatibile con il suo Mto. Tuttavia, per le ragioni dette, il soddisfacimento di questa regola non basterebbe per rispettare il criterio sulla convergenza del debito pubblico verso la soglia del 60% del Pil previsto dal Six Pack. Nei primi anni, la riduzione del debito pubblico italiano verso il 60% richiederebbe un aggiustamento pari a circa il 3,5% del Pil.

Nello schema che proponiamo, l’allineamento rispetto all’Mto da parte dell’Italia (o di ogni altro stato membro con un eccessivo debito pubblico e in grado di soddisfare il proprio Mto), calibrato in ragione dei fattori mitiganti giudicati ragionevoli dalla Commissione, diventa la premessa per stipulare un contratto con le istituzioni europee volto a colmare il divario fra il soddisfacimento fra regola del deficit e soddisfacimento della regola del debito pubblico. Tale contratto si fonda su due elementi: l’accesso del paese coinvolto (denominato, d’ora in poi, paese debitore) a un sostegno finanziario, assicurato dal Meccanismo europeo di stabilità (Esm) su base annuale; la creazione di un fondo patrimoniale nazionale, creato ad hoc da questo stesso paese, che raggruppa attività tangibili e intangibili nazionali (quali proprietà immobiliari e altre componenti vendibili del patrimonio pubblico

nazionale).

Al di là dell’evoluzione della governance europea riguardo ai compiti di controllo e di disciplina delle politiche fiscali degli stati membri, che sono oggi attribuiti alla Commissione europea, l’Esm ha compiti di gestione delle crisi pubbliche e di stabilizzazione. Anche in base alle regole attuali, l’Esm può quindi svolgere un ruolo cruciale nel facilitare l’aggiustamento dei debiti pubblici nazionali verso i valori di riferimento. Nella nostra proposta, l’ammontare annuo del trasferimento liquido dall’Esm al paese debitore sarebbe pari alla differenza tra la correzione del deficit in ragione della regola del debito e la correzione fissata dal soddisfacimento dello specifico Mto da parte di questo stesso stato fino al raggiungimento di un rapporto debito pubblico/Pil uguale o inferiore al 90%. Prendiamo il caso dell’Italia per un dato anno. Se il debito dovesse calare – per quell’anno – del 3,5% e la correzione annuale richiesta dall’Mto fosse pari al 2%, l’Esm trasferirebbe all’Italia un ammontare di liquidità pari allo 1,5% del Pil.

I trasferimenti continuerebbero negli anni successivi, seguendo lo stesso criterio, fino che il debito pubblico italiano non scendesse a una soglia uguale o inferiore al 90%. Il secondo elemento della nostra proposta è che il trasferimento dell’Esm non assumerebbe la forma di un finanziamento (come nel caso dei tradizionali programmi europei di aiuto) bensì quella di un acquisto di una quota del fondo patrimoniale nazionale del paese coinvolto (con opzione unilaterale di rivendita: cfr. sotto). Tale acquisto si dovrebbe basare su cinque passi preliminari. Primo: le principali istituzioni europee coinvolte (Commissione, Consiglio dell’Unione, Consiglio europeo e Parlamento) dovrebbero convenire che, in base al suo Trattato, l’Esm ha la facoltà di acquistare (temporaneamente) attività non finanziarie.

Secondo: una decisione congiunta fra paese debitore ed Esm in merito alle attività da inserire in ciascun fondo

patrimoniale nazionale e in merito al loro prezzo. Terzo: la specificazione delle opzioni unilaterali di rivendita (immediata e integrale oppure graduale), concesse all’Esm come parte integrante del contratto originario di acquisto di ogni quota del fondo patrimoniale di ciascun paese debitore. Quarto: la definitiva cessazione degli acquisti annuali da parte dell’Esm e la possibilità di esercitare l’opzione di rivendita immediata e integrale, qualora il paese debitore non soddisfacesse il suo specifico Mto anche per un solo anno oppure volesse sciogliere unilateralmente il contratto prima del raggiungimento della soglia del 90% nel suo rapporto debito/Pil. Quinto: qualora gli acquisti cumulati annuali di quote di un fondo patrimoniale nazionale comportassero il trasferimento all’Esm di più del 95% della proprietà del fondo stesso prima del raggiungimento del 90% del rapporto debito pubblico/Pil del paese interessato, quest’ultimo dovrebbe aumentare le attività del proprio fondo oppure sciogliere

unilateralmente il contratto con le conseguenze specificate al precedente punto.

Ritorniamo al caso dell’Italia e al suo divario dell’1,5%, in un determinato anno, fra regola del debito e regola del deficit. In quanto corrispettivo per l’acquisto delle quote del fondo patrimoniale nazionale, il trasferimento annuale dell’Esm abbatterebbe dello 1,5% il debito pubblico dell’Italia per l’anno considerato. In totale, vi sarebbe quindi una riduzione annuale del debito pubblico del paese debitore pari alla transazione annuale con l’Esm più la riduzione stabilita del disavanzo, ossia pari alla riduzione intera richiesta dalla regola del debito. Potrebbe però accadere che il paese debitore non rispetti gli impegni per la riduzione annuale del disavanzo nei termini richiesti dal proprio specifico Mto, calibrato in funzione dei fattori mitiganti, oppure rescinda unilateralmente il contratto con l’Esm prima della sua conclusione. Come si è già detto, nello schema che proponiamo, l’Esm è tenuto a sospendere gli acquisti annuali delle quote del fondo nazionale e ha la facoltà di esercitare la sua opzione di rivendita integrale e immediata delle analoghe quote già acquisite.

Pertanto, nel caso peggiore per il paese debitore, la rivendita implica un esborso, ai prezzi corrisposti nelle transazioni originarie, pari al valore di tutte le quote del fondo patrimoniale nazionale già in possesso dell’Esm. Trattandosi dell’esercizio di un’opzione prevista nel contratto, il paese debitore ha l’obbligo di effettuare il riacquisto, subendo così un repentino aumento del proprio debito pubblico. Tale aumento potrebbe essere significativo anche se l’Esm si limitasse a cancellare l’acquisto di nuove quote e decidesse di incamerare una parte del patrimonio del paese debitore. Qui ci interessa sottolineare che, in ogni caso, si ha un inasprimento della dinamica politica interna al paese coinvolto. Ne deriva che quest’ultimo ha incentivi credibili per rispettare il contratto pluriennale stipulato con l’Esm. Ciò vale, a maggior ragione, in presenza della nuova istituzione parlamentare responsabile per il controllo del debito pubblico: l’opposizione ha interesse a esercitare un’energica pressione sul governo in carica affinché rispetti gli impegni assunti ed eviti di addossare sulle spalle di un futuro governo il fardello di un debito pubblico ingestibile o della perdita di una parte del patrimonio nazionale.

Si assuma che, anche grazie ai controlli parlamentari appena detti, lo Stato debitore soddisfi il proprio specifico Mto fino a quando gli acquisti annuali di quote del fondo nazionale da parte dell’Esm abbiano contribuito a portare il suo debito pubblico a un livello al più pari al 90% del Pil. Per fare l’esempio dell’Italia, ciò dovrebbe accadere nell’arco di circa dodici anni. A quel punto, l’Esm può esercitare l’altra opzione unilaterale in suo possesso: rivendere gradualmente, ossia in un arco di tempo scandito dai termini contrattuali iniziali, le proprie quote del fondo patrimoniale italiano al valore degli acquisti originari. Trattandosi dell’esercizio di un’opzione prevista nel contratto, l’Italia ha l’obbligo di effettuare i riacquisti decisi dall’Esm. Tali riacquisti avrebbero l’ovvio effetto di pesare gradualmente sul debito pubblico italiano. Avendo però innescato un percorso virtuoso di aggiustamento del deficit e del debito pubblico, l’Italia potrebbe sopportare questo aggravio senza interrompere la convergenza verso la soglia del 60% nel rapporto debito pubblico/Pil.

Anzi, nel contratto iniziale stipulato con l’ESM, l’Italia (così come qualsiasi altro paese debitore) potrebbe definire l’opzione di vendita in mano all’ESM con una gradualità vincolata alla condizione di rallentare ma non annullare l’aggiustamento dall’ormai acquisita soglia del 90% a quella del 60%.

(iii) Sanzione per inadempienza agli obiettivi di deficit

L’ultimo aspetto della proposta riguarda l’applicazione di margini di flessibilità alla procedura dell’Mto. Per evitare che il soddisfacimento dell’Mto rimanga esposto a rischi di interferenza politica, la nostra raccomandazione è di introdurre una forma di sanzione rispetto all’abuso dei margini di flessibilità che non rientrino nelle regole oggi

definite. Più precisamente: ogni deviazione dall’Mto, che venga approvata dalla Commissione europea dopo un’estenuante contrattazione giustificata da vincoli contingenti e che non leda quindi – nella forma – il rispetto dell’Mto, dovrebbe essere comunque sanzionata con una riduzione proporzionale della spesa pubblica corrente e

con un equivalente aumento della spesa pubblica per investimenti.

Le sanzioni fiscali hanno inerente la contraddizione di avere effetti genericamente depressivi sulla crescita economica. Multe o correzioni ex-post di scostamenti non autorizzati o violazioni delle regole tendono a tramutarsi in misure che frenano la crescita proprio quando quest’ultima è più necessaria a ridurre il rapporto tra debito e Pil. Attraverso la sostituzione di spesa corrente con investimenti succederebbe invece il contrario, favorendo la spesa più efficace nell’aumentare il reddito aggregato. Il carattere sanzionatorio consiste nel fatto che le spese correnti sono in genere trasferimenti di reddito che alimentano il consenso politico, mentre gli investimenti aumentano la crescita negli anni successivi, finendo potenzialmente per beneficiare governi diversi da quello in carica.

4. Sintesi e conclusione

Siamo partiti dalla constatazione che un debito pubblico elevato come quello italiano paralizza le manovre di politica economica necessarie a mitigare recessioni future, rallenta la crescita economica, produce rischi che scoraggiano gli investimenti domestici e internazionali e, non da ultimo, diminuisce la forza politica dell’Italia nel partecipare all’annunciata fase di ridisegno e rilancio delle istituzioni europee. Questa constatazione, evidente agli osservatori spassionati italiani e stranieri, fa della riduzione del debito pubblico una priorità assoluta, da affrontare subito finché dura la fase espansiva nella quale è entrato anche il nostro paese. La strada di una graduale riduzione del debito, attuata con avanzi primari adeguati e credibilmente costanti nel futuro, appare la più compatibile con una piena salvaguardia della sovranità economica del paese. Tuttavia, perché il “sentiero stretto” produca in breve tempo una riduzione della percezione del rischio italiano da parte degli investitori e delle istituzioni europee, è necessario che questi ultimi si convincano che il sentiero verrà percorso sino in fondo.

Tale condizione non è facilmente praticabile sia per le ripetute deviazioni rispetto agli impegni presi, che sono state richieste dall’Italia nel recente passato, sia – soprattutto – per la scarsa prevedibilità delle vicende politiche del nostro paese. Abbiamo perciò proposto una strada per la riduzione del debito pubblico che poggi su una robusta credibilità istituzionale e che ne renda, al tempo stesso, meno costosa la realizzazione nel breve periodo in termini sia economici che politici. La proposta si basa su tre pilastri:

a) creazione di un organo parlamentare, presieduto e controllato da esponenti dell’opposizione, per il monitoraggio della coerenza temporale nella riduzione del debito pubblico;

b) spostamento dell’obiettivo aggregato della politica fiscale dal disavanzo al debito pubblico;

c) poiché quest’ultimo obiettivo richiederebbe all’Italia (soprattutto nella fase iniziale) un avanzo primario superiore a quello sufficiente a rispettare l’obiettivo del disavanzo, coinvolgimento dell’Esm che acquisterebbe quote di un fondo patrimoniale nazionale per un ammontare annuo pari alla differenza tra la correzione del deficit in ragione della regola del debito e la correzione del deficit basata sul Mto.

Le quote del fondo patrimoniale sarebbero riacquistate progressivamente dall’Italia dopo il raggiungimento del livello di debito stabilito come obiettivo di tutta l’operazione. Tale soluzione renderebbe politicamente meno costoso il percorso di riduzione del debito, spostando parte dell’aggiustamento verso anni in cui il livello del debito sia diventato meno minaccioso, e non avrebbe conseguenze sulla sovranità economica del nostro paese, fintanto che quest’ultimo rispettasse l’impegno per la riduzione del proprio debito pubblico.(MARCELLO MESSORI FIRSTONLINE)