scritto da Econopoly il 22 Maggio 2018

L’autore di questo post è Francesco Mercadante, analista del linguaggio e analista economico-finanziario. È stato consulente del Garante dei Diritti dei Detenuti della Regione Sicilia e docente di Analisi dei Testi presso l’Università degli Studi di Palermo. È autore di saggi su Linguaggio ed Economia –

Leggendo i dati elaborati da ISTAT e Cerved circa il clima di fiducia delle imprese, la competitività, l’occupazione e, soprattutto, i fallimenti e le liquidazioni volontarie dell’ultimo anno, purtroppo, si ha l’impressione di avere tra le mani un bollettino di guerra. Più di 30.000 aziende sono state costrette a chiudere i battenti. La disoccupazione giovanile, in alcune regioni, specie nel Meridione, supera ancora il 50%. La pressione fiscale resta soffocante: il prelievo, in pratica, va ben oltre il 40% del PIL; il che – si badi bene! – fa registrare addirittura un lieve calo. Tra le altre cose, se, fino a qualche anno fa, i guai riguardavano solo il Sud della penisola, adesso il disagio s’è fatto trasversale: alla Calabria spetta il primato della disoccupazione giovanile, mentre alla Lombardia quello dei default.

Se è vero che non si può fare un paragone tra la quantità di imprese presenti nel Settentrione e dal Lazio in giù, è altrettanto vero che, un tempo, davamo per scontato il fenomeno dell’emigrazione interna. Oggi, anche questa opportunità sembra in serio pericolo. Il quadro motivazionale è complesso e non si può di certo pensare con faciloneria, come fanno molti populisti, che una politica antieuropea sia la soluzione a tutti i mali. In realtà, oggi accade qualcosa d’inquietante: i contributi dei Peter Pan della politica, Salvini e Di Maio su tutti, di dichiarazione in dichiarazione, indeboliscono sempre di più la nostra resistenza finanziaria.

Dalla flat tax alla moneta fiscale o al reddito di cittadinanza, ogni qual volta in cui uno dei due interviene su argomenti decisivi per la vita dei principali asset italiani, le quotazioni ne subiscono le immediate ed evidenti conseguenze. Come in ogni guerra finanziaria che si rispetti, l’informazione è essenziale; dovrebbero saperlo, in teoria. Il guaio è un altro: tanto più si abbassano le ‘nostre’ quotazioni, quanto più il made in Italy diventa facile preda degli imprenditori stranieri. La storia è vecchia, per carità! Non si può di certo dare la colpa agli ultimi arrivati, ma, nello stesso tempo, non possiamo accettare frasi come quella di Claudio Borghi, secondo il quale “i mercati non capiscono l’economia” (…già citata peraltro da Beniamino Piccone, in un recente articolo su Econopoly). I mercati, a dire il vero, seguono la legge delle quantità numeriche e delle matrici combinatorie, ma questa è un’altra faccenda.

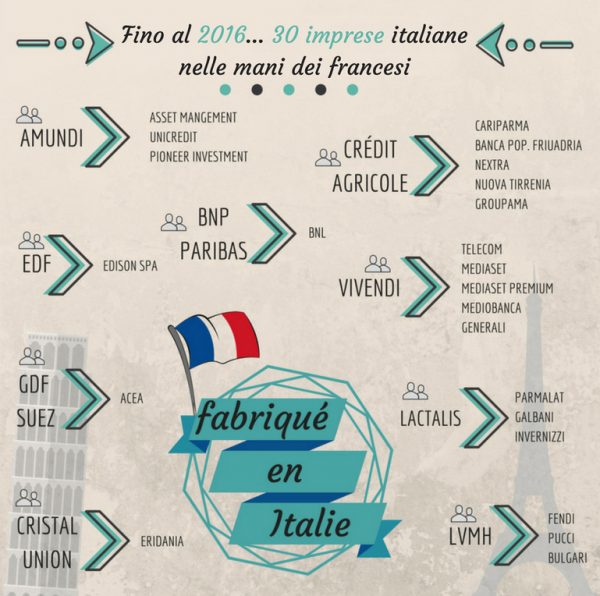

Solo nel 2016, com’è stato documentato da Kpmg e riportato da alcuni quotidiani, i francesi hanno rilevato più di 30 imprese italiane spendendo oltre 3 miliardi. L’ultimo grande colpo è stato messo a segno da Amundi, che ha acquisito per 3,5 miliardi il comparto dell’asset management di UniCredit, Pioneer Investments. La cessione è stata concepita, non a caso, da un francese, Jean Pierre Mustier, amministratore delegato proprio di UniCredit. Monsieur Mustier è approdato in UniCredit nel 2011, ma proviene da Société Générale, una delle banche più capitalizzate dell’eurozona e che può essere considerata, nello stesso tempo, genitrice della stessa Amundi, pur se al 25%. Quest’ultima, infatti, è nata solo nel 2010 dalla fusione tra i comparti di asset management di Crédit Agricole e della stessa Société Générale.

La trama comincia a farsi attorta e l’intreccio inestricabile. Crédit Agricole, infatti, già da tempo, ha interessi in Italia e non da poco, specie se si considera che sono scaturiti da accordi fatti con la più importante tra le banche italiane, Intesa Sanpaolo: nel 2007, Cariparma e Banca Popolare Friuladria passarono alla banca francese. Due anni prima, però, Intesa aveva già ceduto a Crédit Agricole una bella fetta di Nextra Investment Management (65%). In parole povere, la ‘gestione del risparmio’ delle due principali banche italiane, UniCredit e Intesa Sanpaolo, appartiene ai francesi. Aggiungiamo tra parentesi, per così dire, che Generali, in quello stesso periodo, cedette il 100% di Nuova Tirrenia e Groupama proprio a Crédit Agricole. In pratica, la strategia d’attacco, nel tempo, s’è consolidata in uno schema finanziario-militare degno d’un redivivo Sun Tzu.

Le scalate si fanno forti di una preparazione di media durata e che non supera, generalmente, i tre anni – quattro al massimo: si attende che le aziende nel mirino entrino in zona rossa, se ne stimano il potenziale e il valore aggiunto e si sferra l’attacco. Talora, si arriva direttamente all’OPA, talaltra a una quota sufficiente a detenere per lo meno la maggioranza relativa. Una variante offensiva è consistita, almeno fino a ora, nel rastrellamento di pacchetti azionari in diversi asset già correlati e la cui quota restasse al di sotto della soglia di vigilanza. In più circostanze, è parso che si materializzassero forme di ‘pronto intervento’ a opera del governo e mediante la Cassa Depositi e Prestiti, specie nell’era renziana, ma ciò, come sappiamo, non è mai accaduto concretamente.

I francesi, invece, corsero subito ai ripari nel momento in cui ENEL tentò la via dell’OPA nei confronti di Suez, tanto che l’allora primo ministro francese Dominique de Villepin promosse la fusione tra Gas de France e la stessa Suez, dando vita a GDF Suez, opponendosi a qualsiasi tentativo di scalata e trasformando la Repubblica Francese nel primo azionista del neonato colosso da 70 miliardi di fatturato.

Una sorte ben diversa, invece, è toccata a Telecom, che non è una società qualunque, bensì un’ex incumbent. È fin troppo nota ormai la sua tormentata vicenda, quella che ha portato l’imprenditore bretone Vincent Bolloré, mediante Vivendi, ad acquisirne il 24% nel giro di un paio d’anni. Il nome di Bolloré, tuttavia, non è legato solo a Telecom, alla battaglia con il fondo attivista americano Elliott Management e alle vicende giudiziarie recenti, dato che, fin dalla fine degli anni Novanta, la sua presenza nella finanza italiana è stata abbastanza ingombrante. Il finanziere e produttore televisivo, infatti, oggi è giunto al 28,8% di Mediaset e all’89% di Mediaset Premium, ma era già azionista di Mediobanca con la significativa quota dell’8,8% ed è stato alla guida delle Generali, il cui CEO dal 2016 è un altro francese, Philippe Donnet.

Se vogliamo continuare a studiare la mappa dell’avanzata francese in Italia, quasi fosse una sorta di Bonapartismo finanziario, dobbiamo dare un’occhiata all’azionariato di Mediobanca, entro il quale non facciamo fatica a trovare, oltre a BlackRock, al summenzionato Bolloré e agli investitori istituzionali e retail, Mediolanum e UniCredit, vale a dire un’italo-francese e una filo-francese. Di conseguenza, se è vero che Generali è controllata, in qualche modo (12,95%), da Mediobanca, Mediobanca, a propria volta, da chi è controllata?

Nel settore dell’energia, le cose non vanno affatto meglio, giacché Edison SpA, la storica azienda italiana di approvvigionamento dell’energia, con quasi un secolo e mezzo di storia, nel 2012, è passata interamente ai francesi di Électricité de France (EDF), altro colosso transalpino con 70 miliardi di fatturato l’anno. Nello stesso anno, ACEA, l’Azienda Comunale Energia e Ambiente, controllata da Roma Capitale (51%) e che si occupa della gestione del servizio idrico nel territorio romano, consente a GDF Suez, la controllata dello Stato francese, di raggiungere il 12,48%.

La ricostruzione di tutti i collegamenti non è per niente semplice. Facendo qualche passo indietro e tornando sulle banche, non possiamo di certo tralasciare che, nel 2006, BNP Paribas sottrasse a Unipol il 48% di BNL per 9 miliardi. Al contrario, quando, poco prima, Luigi Consorte, all’epoca alla guida di Unipol, aveva tentato la scalata in BNL, le polemiche erano state asperrime, tanto da rivelarsi decisive per il fallimento dell’impresa.

Vogliamo ricordare che banche, energia e telecomunicazioni sono le categorie di riferimento per il controllo di un paese. Fin qui, infatti, abbiamo scelto di trascurare, per esigenze di spazio e di metodo, quanto è accaduto in altri settori, dalla moda all’agroalimentare: Fendi, Pucci e Bulgari sono state acquisite dal gigante del lusso LVMH, Parmalat, Galbani e Invernizzi da Lactalis, Eridania da Cristal Union. Ed è il caso di aggiungere et cetera.

Dunque: non diremo più made in Italy, ma fabriqué en Italie. Troppo spesso si sente dire o si legge che tutto questo potrebbe essere un bene, ma altrettanto spesso si dimentica che l’economia reale italiana è fatta prevalentemente da piccoli e medi imprenditori che, un tempo, entravano nella catena produttiva in qualità di fornitori e che, adesso, sono autenticamente privi della domanda diretta. Così facendo, tra le altre cose, il nostro terziario storico potrebbe indebolirsi in modo irreversibile. E inoltre, tenendo conto del fatto che non abbiamo trattato neanche lontanamente le acquisizioni statunitensi, quelle tedesche e quelle spagnole, bisogna porsi in conclusione un paio di domande… Che fine farà l’informazione, quella utile a governare e difendere un paese? I grandi azionisti d’oltralpe a chi presteranno la propria collaborazione, al governo italiano o a quello francese?

Twitter @FscoMer