Dal blog https://www.assorurale.it/

Pubblicato da segreteria@assorurale.it il Giugno 9, 2022

di Antonio Onorati

La panza vota pensa a quella piena, ma quella piena non ci vuol pensare

e se vi dice che ci pensa assai, non lo credete non ci pensa mai.

Pompilio Pileri

“La guerra mondiale del pane è già in corso”. Ma sarà vero quello che dice, il 5 giugno, l’on.le Di Maio, ministro degli affari esteri italiano? Chi ha fame e chi affama? Ci saranno pure dei responsabili? Certo la mano invisibile del mercato, il clima, la guerra, i debiti, le élite corrotte, le riserve strategiche, etc etc. Tutto qui?

Dopo le tante spiegazioni campate in aria e la narrativa sulla crisi alimentare che vediamo sui grandi media, proviamo a fare un po’ di chiarezza. Partiamo da lontano, da quel 2008 in cui una crisi dei prezzi molto simile a questa infiammò il pianeta. Guardare alla storia ci permette di comprendere come finanza e deregolamentazione abbiano posto le basi per una crescente insicurezza alimentare nel Sud globale. Poi analizzeremo la situazione attuale del conflitto russo-ucraino e proveremo a spiegare i motivi degli impatti che stanno colpendo il mercato globale dei cereali.

Le notizie

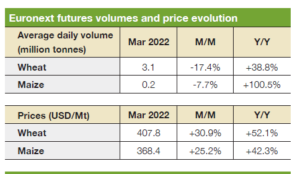

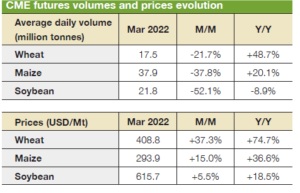

I prezzi dei futures sul grano e sui semi oleosi hanno raggiunto i massimi storici a marzo (2022) sia su Euronext[1] (il principale mercato finanziario paneuropeo) che alla Borsa Merci di Chicago (Chicago Mercantile Exchange – CME), mentre il mais ha sfiorato un prezzo record. I futures sul grano e sul mais dell’Euronext sono saliti rispettivamente a 486 dollari per tonnellata e 457 dollari per tonnellata, mentre quelli del CME[2] hanno raggiunto 501 dollari per tonnellata per il grano, 314 dollari per tonnellata per il mais e 641 dollari per tonnellata per la soia. E allora?

Sembra di essere tornati a una situazione che descrivevamo con Luca Colombo in un libro a quattro mani, intitolato “Diritti al Cibo!” e uscito nel 2008, proprio nell’anno in cui scoppiava una grande crisi[3]. In quei giorni scrivevamo che:

“…Così come non c’è stata assenza di liquidità per i mercati del denaro[4] (semmai crollo della fiducia su tali mercati e nel sistema interbancario), non c’è stata neanche crisi produttiva in agricoltura, tanto che nel 2008 i raccolti dei cereali (fondamento dell’alimentazione del globo) sono cresciuti del valore record del 4,9% per raggiungere un ammontare di 2.232 milioni di tonnellate[5], circa un terzo di tonnellata a testa all’anno per ogni essere umano, quasi un chilo al giorno per ognuno di noi. Non c’è deficit produttivo e di valuta, dunque, c’è però una diffusa sfiducia nel complesso produttivo, commerciale e creditizio che si traduce in una profonda crisi di sistema…Crisi alimentare. È questa l’espressione che ha accompagnato la nascita della Task Force capitanata dal Segretario Generale dell’ONU con il compito di governare il complesso mondo agroalimentare e di rispondere alla fiammata dei prezzi delle derrate agricole[6]. Dal gennaio 2005 al febbraio 2008 il mais è aumentato del 131%, il frumento del 177% e il loro aumento ha trascinato quello degli oli, con quello di palma aumentato del 165% dalla fine del 2005 mentre per la soia l’incremento è stato del 175%[7]; a sua volta, il riso è si è impennato del 165% dall’aprile 2007 allo stesso mese dell’anno successivo…” La situazione attuale, come vedremo, presenta molti punti di contatto con quel periodo.

Fonte: Banca Mondiale, 2022

Sempre nel 2008, scrivevamo che:

“…Il mercato, mai come nel corso delle crisi alimentare e finanziaria, si è dimostrato inadeguato a rispondere alla sua stessa mission originale, la regolazione della domanda e dell’offerta e quel che ha stupito è lo stupore stesso, la sorpresa, l’impreparazione dell’apparato di governance nazionale e internazionale a porvi rimedio. Così come per il sistema finanziario, i segnali di un possibile shock sul mercato alimentare erano chiari e annunciati da tempo: per più di un decennio – principalmente a causa della liberalizzazione dei mercati – le scorte di cereali sono state erose e trascurate[8] mentre la domanda di derrate continuava a logorare la capacità produttiva; l’investimento pubblico in agricoltura e l’aiuto allo sviluppo destinato al settore primario sono stati colpevolmente e scientemente minimizzati per diversi lustri; la spinta produttiva della rivoluzione verde si è esaurita già negli anni ’80 e il modello produttivista ha dimostrato di essere energivoro, non sostenibile e socialmente inadatto; le politiche di promozione degli agrocarburanti hanno da qualche anno fissato obiettivi vincolanti e convogliato sussidi risucchiando una quota significativa di derrate agricole; il cambiamento della dieta nel sud ed est asiatico (con forte aumento del consumo di carne, oli alimentari e grano) è in moto da tempo; la stretta creditizia e il riassetto finanziario dovuto alla crisi dei mutui subprime si profilava già dall’estate 2007 con immaginabile dirottamento di ingenti capitali verso il settore delle commodity, fra cui quelle agricole; il prezzo del petrolio era al rialzo da almeno un biennio ripercuotendosi sui costi produttivi agricoli e di filiera…”

La retorica delle élite dominanti

Allora come ora ci raccontavano che “…La crisi alimentare ha anche avuto come risvolto un esercizio retorico di accuse, di individuazioni di colpevoli, o almeno di colpe, e di clamorose assoluzioni. Sconvolgimento climatico, esplosione demografica, domanda alimentare di Cina e India, protezionismo di alcuni governi del Sud del mondo, crisi energetica e petrolifera, errori nelle politiche sui biocarburanti, arretratezza dell’agricoltura, rifiuto di progressi tecnologici…” e via narrando sono emerse una serie di ricette miracolose.

“…Così come le colpe e le assoluzioni, anche le ricette sono evocate come dei mantra ipnotici. Ne è esempio, ma ve ne sono altri, la vicenda OGM. Editorialisti, ricercatori o ministri (in Italia, Sacconi, Scajola e Frattini, giusto per citarne alcuni) nella primavera 2008, quando più alta era l’attenzione sulla crisi alimentare, celebrano le virtù delle colture transgeniche quale contributo essenziale alla lotta alla fame…”

Sembra di leggere i giornali di questi 100 giorni, “…In quei giorni (2008, ndr) di prime pagine dedicate alla crisi alimentare, il Financial Times citava coraggiosamente e in maniera potenzialmente autolesionista Lenin che, nel 1918 – in tempi di forti penurie alimentari – esortava a “sparare sul posto agli speculatori”[9]. Anche Lancet[10], reputata rivista medico-scientifica, ha prestato attenzione alla crisi alimentare indagando (e condannando) il ruolo dell’attività speculativa sui mercati finanziari nell’impennata dei prezzi alimentari e nell’aggravare i problemi di malnutrizione. Curiosamente, però, il background paper sull’aumento dei prezzi agricoli[11] predisposto dalla FAO per intavolare la discussione della Conferenza (della FAO ndr) di giugno 2008, ha sorvolato su ruolo e responsabilità della speculazione finanziaria, accennandone solo in un fugace paragrafo dedicato agli ‘altri fattori rilevanti’ che contribuiscono all’infiammata dei prezzi…”

In particolare sul ruolo della speculazione finanziaria ci eravamo attardati nel descriverne il funzionamento “..Finanza e cibo: l’economia di carta e la base materiale della sopravvivenza collettiva si sono trovate a scontrarsi quando il crack finanziario figlio della new economy e dei subprime ha cercato riparo fra le derrate agricole. Una libertà di azione figlia della deregulation degli anni Novanta ha eliminato i preesistenti vincoli alla speculazione finanziaria esponendo il diritto al cibo ai capricci delle Borse. Dal 2003 al marzo del 2008 gli investimenti finanziari sull’agricoltura e l’alimentazione sono moltiplicati di venti volte abbattendosi severamente sui prezzi dei beni alimentari: questo è quel che accade quando il cibo diventa una commodity e quando alla finanza e al mercato si lascia mano libera e apparentemente invisibile…”

E ancora.

“…Il mercato veniva manipolato e la speculazione faceva il suo corso. La disinvoltura con cui la finanza ha potuto giocare sui prezzi di cereali e semi oleosi è una componente rilevante delle impennate dei listini, anche perdendo qualsiasi remora etica: a inizio 2008 la banca belga KBC ha lanciato una pubblicità con cui invitava i risparmiatori a investire sui suoi fondi assicurativi il cui slogan era “approfittate dell’aumento dei prezzi delle derrate alimentari”… “…Stando a comunicazioni borsistiche ufficiali, i fondi hanno teso a diversificare sempre più i propri impieghi di risorse e hanno progressivamente allocato maggiori liquidità sulle commodity agricole il cui valore è lievitato da 13 miliardi di dollari nel 2003 a 260 miliardi nel marzo 2008[12]: ne siano esempio il fondo pensione degli insegnanti dell’Ontario che a metà 2008 vantava 3 miliardi di dollari impegnati su derrate agricole[13] o la stima di un miliardo di dollari al giorno che pare siano affluiti su futures di commodity fra febbraio e marzo 2008, mesi epicentro dell’impazzimento e della volatilità dei prezzi alimentari ed energetici[14]. È così che una parte importante dei 200 miliardi di dollari che annualmente navigano dentro gli hedge fund sono stati dirottati verso il settore primario dal forte ribasso dei tassi d’interesse[15]…”.

Le responsabilità non sono né ideologiche, ne astratte né tanto meno complottiste, ora come allora, ma ci sono e vanno identificate per poter “cambiare rotta”.

“…Di certo, mai il mercato delle materie prime ha visto fluire una così dilatata mole di liquidità come negli ultimi mesi del 2007 e i primi del 2008. Si è detto che i fondamentali dell’economia energetica e agricola planetaria, caratterizzati dalla debolezza del dollaro, da scorte ridotte, da crescente domanda, costituiscano la spiegazione razionale dell’impennata dei prezzi, ma tali aumenti sono stati anche decisamente influenzati da un’ondata di scambi speculativi da parte di banche, hedge fund e investitori istituzionali che ha pochi precedenti. Questo è avvenuto in un contesto in cui i governi hanno abdicato al loro ruolo di controllo, regolazione e orientamento del sistema finanziario…”. “…La speculazione sulle commodity è avvenuta dunque scommettendo su una presunta fragilità [16] del sistema produttivo e sull’erosione delle riserve alimentari ed energetiche, ma facendo anche leva su una sostanziale legge della giungla che governa l’attività finanziaria, tale da permettere che le scommesse su una maggiore vulnerabilità del sistema divenivano, a loro volta, causa dell’imprevedibilità dei mercati. Le opportunità che i derivati finanziari offrono alla speculazione sono state magnificate negli scorsi decenni grazie all’estro dell’ingegneria finanziaria, capace di creare e integrare più meccanismi – option, futures, swap, bond – dando vita alla progressiva moltiplicazione dell’economia di carta. La fragilità e la spregiudicatezza di tale fenomeno sono emerse chiaramente grazie all’effetto domino provocato dallo scoppio della bolla dei mutui subprime, inscatolati e sparpagliati tanto da renderli difficilmente tracciabili e da impedire una ricostruzione delle esposizioni bancarie su cui tarare i piani di intervento della finanza pubblica e dell’erario…”

E veniamo al punto “…La finanziarizzazione ha indubbiamente modificato il panorama del potere di mercato nelle economie fino a travolgere i dati macroeconomici e produttivi, come dimostrato dal crack del 2008, ma sarebbe un errore pensare all’economia speculativa come totalmente separata dall’economia reale in quanto le due sono intimamente intrecciate[17]: da una parte, l’industria si serve di strumenti finanziari per rispondere all’esigenza di raccogliere capitale utile agli investimenti oltre che interessata a produrre maggiori dividendi per gli azionisti, dall’altra la speculazione sul mercato delle commodity influenza le scelte produttive e il valore reale dei beni che ne derivano. ..”[18].

Questo lo scrivevamo nel 2008 ma è a maggior ragione vero oggi, a distanza di 3 lustri.

I contratti a termine e la pretesa di dare “garanzie agli agricoltori”

Cerchiamo di chiarie che cosa sono i contratti a termine senza consegna del bene (futures). Per avere un po’ di luce su questo mondo che evidentemente non frequenta i nostri campi occorre fare una netta distinzione fra i cosiddetti hedger, ossia gli operatori del mercato fisico che scambiano futures per governare la dinamica dei prezzi sul mercato reale, e gli speculatori (investitori istituzionali o privati), ossia gli operatori del mercato finanziario (cioè quella che negli USA si chiama “industria finanziaria”) che non hanno rapporti con la dimensione tangibile della materia prima, non servendosene per trasformarla, commercializzarla o stoccarla fisicamente.

Il sindacato internazionale IUF scrive nel 2008: “la deregulation e il sistematico sfruttamento delle lacune legislative negli USA hanno facilitato il recente aumento negli investimenti speculativi sul mercato delle commodity, la gran parte a opera di investitori istituzionali, inclusi i fondi pensione. Tale afflusso è una delle forze guida dietro la iperinflazione dei prezzi degli alimenti di base”[19].

La domanda e l’offerta sono certamente importanti. Ma c’è un’altra ragione per cui il cibo in tutto il mondo è diventato così costoso: l’avidità di Wall Street.

Ci sono volute le menti brillanti di Goldman Sachs per capire la semplice verità che nulla ha più valore del nostro pane quotidiano. E dove c’è valore, c’è da fare soldi. Nel 1991, i banchieri della Goldman, guidati dal loro preveggente presidente Gary Cohn, idearono un nuovo tipo di prodotto d’investimento, un derivato che teneva conto di 24 materie prime, dai metalli preziosi all’energia, dal caffè al cacao, dai bovini al mais, dai maiali alla soia e al grano. Hanno ponderato il valore d’investimento di ciascun elemento, hanno mescolato e unito le parti in somme, quindi hanno ridotto quella che era stata una complicata collezione di cose reali in una formula matematica che poteva essere espressa come un’unica manifestazione, nota d’ora in poi come Goldman Sachs Commodity Index (GSCI)[20].

Per poco meno di un decennio, il GSCI[21] rimase un veicolo di investimento relativamente statico, poiché i banchieri continuavano a essere più interessati al rischio e al debito collateralizzato che a tutto ciò che poteva essere letteralmente seminato o raccolto. Poi, nel 1999, la Commodities Futures Trading Commission ha liberalizzato i mercati dei futures. “All’improvviso, i banchieri potevano assumere posizioni a piacimento nei cereali, un’opportunità che, dalla Grande Depressione, era stata disponibile solo per coloro che avevano effettivamente a che fare con la produzione dei nostri alimenti”. ( datato 2011).

E’ quindi dal 1999 che uno strumento che permette di vendere contratti (e il loro valore) senza consegnare grano o altri prodotti è entrato negli strumenti dell’industria finanziaria che può quindi muoversi a piacimento secondo le sue esigenze che nulla hanno a che vedere con l’andamento dei raccolti o il pompaggio di greggio o gas.

“…Qualunque sia il mandato degli organismi di vigilanza e l’interpretazione che ne fanno, è evidente che la bolla speculativa su alimentari ed energetici si è manifestata in una condizione priva di governance e che a distanza di mesi dalla deflagrazione di questa bolla non sono state individuate cause circostanziate e strumenti regolatori…”[22]

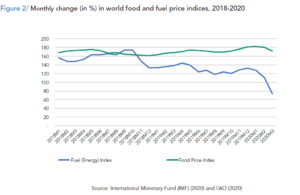

Confrontando le serie storiche dell’indice dei prezzi della Banca Mondiale per i cereali, per il periodo 2006 – 2008 e 2020-2022 (maggio) le assonanze sono chiare: partenza rapida della “fiammata” che passa da un indice uguale a 60 ad un massimo di poco inferiore a 160 nel periodo 2006-2008, così come nel periodo 2020 (gennaio) al maggio 2022 dove l’indice passa 80 circa a oltre 160. Ma nel 2006/2008 non c’era nessuna guerra. E neanche nel 2020.

Qualcuno, anche tra le istituzioni, parla di “eccessiva speculazione finanziaria”. Espressione modesta per contrastare un fenomeno che ha impatto sull’alimentazione dei più poveri nei paesi a deficit alimentare (o meglio, paesi importatori netti di derrate alimentari). L’espressione è mutata dalla legislazione statunitense che permette l’intervento del “regolatore” solo in caso di “eccessiva speculazione”. Non sembra che i fenomeni attuali abbiamo raggiunto il livello di eccessivi, secondo i regolatori degli USA o della UE anche se il Ministro degli esteri italiano Di Maio dice “ La guerra mondiale del pane è già in corso” (5 maggio 2022), ma forse non si riferisce all’impatto della roulette dei futures.

Fame e povertà

La Tanzania potrebbe essere un importante paese esportatore di prodotti alimentari, ma attualmente fatica a soddisfare il proprio fabbisogno alimentare. Il Venezuela, secondo i dati della FAO, è scivolato nella lista dei paesi importatori netti di prodotti alimentari. Mentre il valore totale del commercio agroalimentare dell’UE ha raggiunto la cifra record di 328,1 miliardi di euro nel 2021, con un aumento del 7% rispetto all’anno precedente, ciò ha comportato un’eccedenza commerciale di 67,9 miliardi di euro, con un aumento dell’8% rispetto al 2020. Altri paesi che erano – come visto poco sopra – potenzialmente esportatori netti di alimenti sono precipitati nella lista dei paesi dipendenti dalle importazioni alimentari per sfamarsi. E’ giusto chiedersi come mai paesi produttori sono diventati importatori?

Inoltre è noto che l’aumento dei prezzi dei generi alimentari ha un impatto maggiore sulle popolazioni dei Paesi a basso e medio reddito, che spendono una quota maggiore del loro reddito in generi alimentari rispetto alle popolazioni dei Paesi ad alto reddito. E’ chi vive in questi paesi che subirà un ulteriore peggioramento della sua condizione e della sua capacità di mettere insieme almeno un pasto al giorno.

Chiariamo subito: In Europa a nessuno mancherà il pane. Ciò anche in Ucraina, dove il governo invece di richiedere sostegno al WFP potrebbe disporre del grano depositato nei silos – destinato all’esportazione – e indirizzarlo al mercato interno e alla popolazione. Ma torniamo alla UE. Scrive la UE nel “SHORT-TERM OUTLOOK for EU agricultural markets in 2022” (- Manuscript completed in Spring 2022 – © European Union, 2022)

“La disponibilità di cibo, mangimi e fertilizzanti non è una preoccupazione primaria nell’UE per quanto riguarda l’anno in corso e la prossima campagna cerealicola (2022/23, che inizia nel luglio 2022 con il raccolto estivo e prosegue con l’utilizzo dei cereali prodotti nel 2022 fino al giugno 2023, prima dell’inizio del prossimo raccolto nell’estate 2023). L’UE è in gran parte autosufficiente dal punto di vista alimentare, con un’enorme eccedenza commerciale agroalimentare, e ci si aspetta che il mercato unico dell’UE dimostri ancora una volta il suo ruolo nell’assorbire gli shock…”

I paesi si sono messi d’accordo su questa definizione dell’insicurezza alimentare. “Una persona è in condizioni di insicurezza alimentare quando non ha accesso regolare a una quantità di cibo sicuro e nutriente sufficiente per una crescita e uno sviluppo normali e una vita attiva e sana. Ciò può essere dovuto all’indisponibilità di cibo e/o alla mancanza di risorse per procurarselo”

Secondo le dichiarazioni della FAO di metà maggio 2022, nel 2022 circa 193 milioni di persone in 53 Paesi o territori hanno sperimentato un’insicurezza alimentare acuta a livelli di crisi o peggiori Ciò 40 milioni di affamati si sono aggiunti al record del 2020. Almeno mezzo milione di persone in Etiopia, Madagascar meridionale, Sud Sudan e Yemen hanno richiesto un’azione urgente per evitare la fame e la morte.

Secondo le informazioni correnti Cina, Corea, Giappone, Russia e Arabia Saudita sono responsabili di circa il 40% delle importazioni nette di prodotti alimentari e sette Paesi Argentina, Australia, Brasile, Canada, Nuova Zelanda, Thailandia e Stati Uniti rappresentano circa il 55% delle esportazioni nette totali di prodotti alimentari. Quindi tra i paesi che più pesano nel mercato mondiale degli alimenti non ci sono paesi poveri o poverissimi. In generale gli abitanti di questi paesi non moriranno di fame.

In generale se consideriamo la situazione mondiale, 18 dei 20 Paesi per i quali si prevede un aumento dei livelli di insicurezza alimentare sono NFIDC[23]. I Paesi con il maggior numero di persone che affrontano un’insicurezza alimentare acuta sono: Repubblica Democratica del Congo (25,9 milioni); Afghanistan (22,8 milioni); Nigeria (18,1 milioni); Etiopia (16,8 milioni) e Yemen (16,2 milioni) (vedi FAO e WB, aprile 2022).

In Africa 23 Paesi a basso reddito sono importatori netti di prodotti alimentari. Benin, Guinea-Bissau, Senegal sono considerati particolarmente strutturalmente vulnerabili.

Solo 3 paesi dipendono al 100% dalle importazioni di grano dalla Russia e dall’Ucraina: Tanzania, Quatar e Benin. Questi paesi, insieme ad un gruppo più ampio di paesi che dipendono per oltre il 50% dalle forniture di grano da Russia e Ucraina hanno serie difficoltà d’approvvigionamento a causa della guerra. Ma al contempo diventano un magnifico nuovo mercato per i paesi esportatori di cereali e prodotti alimentari più in generale, compresa la UE. Certo questa riorganizzazione dei flussi delle esportazioni di cereali deve tenere conto di un complesso di condizioni (trasporti, stoccaggio, logistica, etc) ma ha come condizione preliminare che non ci siano barriere al commercio internazionale. Richiesta questa che è stata ripetuta incessantemente in questi 100 giorni di guerra da tutte le riunioni che si sono tenute alle Nazioni Unite o al WTO, al G7 o al G20.

Che qualcuno ci spieghi

Se solo un piccolo gruppo di paesi dipende per una quota rilevante della propria disponibilità di grano dalle importazioni da Russia e Ucraina e nessun paese europeo ha una dipendenza significativa, perché il prezzo del grano praticato oggi 6 giugno 2022, varia tra 49,7€/q.le e i 52,7€ il quintale sui mercati italiani?

Se, come dice l’ISMEA al momento in cui scriviamo, i costi agricoli sono lievitati di oltre il 18% in soli tre mesi, dopo aver chiuso il 2021 con un incremento del 6%, chi, nella catena del valore, sta traendo vantaggio da questi aumenti?

Se solo un ristretto gruppo di imprese, spesso a carattere trasnazionale, che funzionano come centrali di acquisto ed hanno la capacità di immagazzinare commodities agricole ed immetterle sul mercato fisico al prezzo più alto che ritengono più conveniente, perché questo tipo di gestione del mercato non si configura come un’operazione di “borsa nera”?

Se i prezzi interni sono il risultato di una perversa catena di trasmissione e moltiplicazione al rialzo dell’andamento dei prezzi del mercato borsistico globale dei prodotti agricoli perché nessuno ci spiega come questo avviene effettivamente e perché non vengono prese misure capaci di ridurre le conseguenze di queste operazione attraverso un’adeguata protezione del mercato interno??

Se si assiste ad un continuo rincaro dei prezzi al consumo di frutta e verdura (notizie di stampa segnalano già in marzo aumenti del 8,1% per la frutta fino all’17,8% per le verdure), perché si continua a ripetere che questi rincari sono dovuti alla guerra in corso in Europa[24]?

Se abbiamo un’ampia e consolidata documentazione sull’inadeguatezza dell’ingegneria genetica ad apportare tagli dei costi di produzione in agricoltura, perché la ricerca pubblica e le forze di governo continuano a raccontarci ancora una volta che questa sarà sostenibile e aggirà come strumento di riduzione dei costi di produzione in agricoltura e – lasciano intendere – che questo porterà ad una diminuzione dei prezzi al consumo?

Potremmo continuare ad elencare domande ma, disgraziatamente, sappiamo che le politiche pubbliche e le forze che le determinano non solo non hanno risposte ma non hanno nessuna intenzione – se pur le avessero – di fornire qualche risposta che non sia ripetere – oggi – sempre la stessa affermazione “è colpa della guerra in Ucraina”. Un insulto a quelli che orribilmente stanno perdendo la vita sotto le bombe in quella e le altre 29 guerre in corso nel mondo.

E non è una profezia, quando – ci auguriamo oggi stesso – la guerra finirà, si passerà a ritenere responsabile “la Cina” di ogni crisi.

….

Annegate parole

Muti pensieri

Rintanati

Dietro

Bocche-porte di prigioni…

SCARICA IL DOCUMENTO OCMPLETO QUI!

[1] https://www.euronext.com/en – La Borsa di Parigi è uno dei mercati fondatori del progetto paneuropeo Euronext.

[2] CME Group è il leader nel mercato dei derivati, il più diversificato al mondo e offre la più ampia gamma di futures e opzioni. (Chicago- USA)

[3] Luca Colombo – Antonio Onorati – “Diritti al cibo! Agricoltura sapiens e governance alimentare” jacabook , milano 2008.

[4] Cioè eccesso di liquidita e zero fiducia in investimenti reali che si trasferisce in differenziazione di portafoglio con commodities sul cibo

[5] FAO (ottobre 2008) Crop prospects and food situation; FAO

[6] UN News Centre (29 aprile 2008) Ban Ki-moon to lead task force to tackle global food crisis

[7] Donald Mitchell (8 aprile 2008) A note on rising food prices; documento non ufficiale della Banca Mondiale

[8] Le scorte avrebbero calmierato i prezzi di un capitale finanziario x volte il PIL mondiale? Difficile ma forse avrebbero interrotto la trasmissione della speculazione a livello nazionale se ogni paese ne avesse avute abbastanza…

[9] Tony Jackson (11 maggio 2008) Speculators feast on soaring commodities; Financial Times

[10] Noemi Pace, Andrew Seal, Anthony Costello (17 maggio 2008) Food commodity derivatives: a new cause of malnutrition? The Lancet Vol 371

[11] High-level conference on world food security: the challenges of climate change and bioenergy Soaring food prices: facts, perspectives, impacts and actions required; FAO

[12] Sinclair Steward and Paul Waldie (31 maggio 2008) Feeding frenzy; Globe & Mail

[13] IUF (7 giugno 2008) Financializing food: deregulation, commodity markets and the rising cost of food

[14] Rosario Bella Guzman (luglio 2008) The global food crisis: hype and reality; Pesticide Action Network Asia and the Pacific e People’s Coalition on Food Sovereignty

[15] Nicholas Hildyard (12 marzo 2008) A wall of money: financial bricolage, derivatives and new landscapes of power; The Corner House

[16] Già in quegli anni era chiaro che la lunghezza della catena del valore e la dipendenza del sistema agroalimentare da fattori esterni ne faceva immaginare la fragilità che si è poi puntualmente verificata negli anni successivi (2009-2011)

[17] Perché ciò che conta è la remunerazione del capitale

[18] Colombo, Onorati: idem

[19] IUF (7 giugno 2008) Financializing food: deregulation, commodity markets and the rising cost of food

[20] https://www.goldmansachs.com/what-we-do/global-markets/business-groups/sts-folder/gsci/

[21] Gli index funds (Sivini 2007 spiega bene il tutto) hanno creato la correlazione oil /food al 93% – https://deepresource.wordpress.com/2012/04/26/world-food-and-oil-price-correlation/

[22] “Diritti al cibo!: agricoltura sapiens e governance alimentare” – https://books.google.it › books· Luca Colombo, Antonio Onorati

[23] Least-Developed and Net Food-Importing Developing Countries (NFIDC) – Paesi meno sviluppati e Paesi in via di sviluppo importatori netti di prodotti alimentari (NFIDC)

[24] https://www.economist.com/leaders/2021/10/09/the-world-economys-shortage-problem